اثر کانتیلون چیست؟ بررسی نقش بیتکوین در مهار Cantillon Effect

ارزش پساندازهای شما روزبهروز در برابر موج خاموش تورم در حال ذوب شدن است؛ در حالی که برای حفظ قدرت خرید خود سخت تلاش میکنید، نهادهای مالی بزرگ و وابستگان به هسته قدرت، با دسترسی زودهنگام به پولهای تازه چاپشده توسط بانکهای مرکزی، ثروت خود را بهراحتی گسترش میدهند. این سناریوی ملموس، تصویر دقیقی از یک سیستم مالی است که در آن، فاصلهی شما تا منبع خلق پول، برنده و بازنده اقتصادی را تعیین میکند. در ادبیات اقتصاد کلان، این پدیده و مکانیزم توزیع ناعادلانه ثروت که ذات پول فیات (بدون پشتوانه) است، با نام اثر کانتیلون (Cantillon Effect) شناخته میشود.

در این مقاله از کیف پول من، ساختار پنهان اثر کانتیلون و چرخه انتقال ثروت در اقتصاد مدرن را زیر ذرهبین میبریم تا ریشههای اصلی نابرابریهای مالی را بشناسید. در ادامه خواهیم دید که چگونه معماری غیرمتمرکز بیتکوین، با تکیه بر یک سیاست پولی تغییرناپذیر، سقف عرضه ۲۱ میلیون واحدی و مکانیزم شفاف اثبات کار (PoW)، قدرت انحصاری چاپ پول را خنثی میکند. این مطلب به شما چارچوب تحلیلی روشنی میدهد تا تفاوت بنیادین خلق پول در شبکههای بلاکچین و سیستمهای بانکی را درک کنید و ببینید آیا این پادشاه رمزارزها واقعاً میتواند سپر محافظی در برابر این سیستم اقتصادی ناعادلانه باشد یا خیر.

اثر کانتیلون (Cantillon Effect) چیست؟

شاید تا به حال فکر میکردید که وقتی دولتها پول جدیدی چاپ میکنند، این پول به صورت مساوی در جامعه پخش میشود و تورم (کاهش ارزش پول و گرانی کالاها) همه افراد جامعه را به یک اندازه تحت تاثیر قرار میدهد. اما واقعیت اقتصاد کلان چیز دیگری است. اثر کانتیلون یکی از مهمترین مفاهیم در دنیای اقتصاد است که نشان میدهد نحوه ورود پول به چرخه اقتصاد، به هیچ وجه عادلانه نیست. در واقع، این مفهوم به ما توضیح میدهد که چرا با وجود چاپ مداوم پول فیات (پول بدون پشتوانه مانند ریال یا دلار)، ثروتمندان هر روز ثروتمندتر میشوند و قدرت خرید مردم عادی و قشر متوسط کاهش مییابد.

ریچارد کانتیلون کیست و نظریه او چه میگوید؟

ریچارد کانتیلون یک اقتصاددان و بانکدار برجستهی قرن هجدهم بود. او با بررسی سیستمهای مالی متوجه یک الگوی تکراری و ناعادلانه شد و نظریهی بسیار مهمی را پایهگذاری کرد. کانتیلون در دستنوشتههای خود توضیح داد که وقتی حجم پول در یک اقتصاد افزایش پیدا میکند، تاثیر این پول جدید به صورت همزمان و یکنواخت در تمام بخشهای جامعه احساس نمیشود.

برای درک بهتر نظریهی او، یک رودخانهی پر آب را تصور کنید. کسانی که در سرچشمهی رودخانه زندگی میکنند، همیشه به آب زلال و فراوان دسترسی دارند. اما هر چه مسیر رودخانه طولانیتر میشود و به پاییندست میرسد، آب گلآلودتر شده و مقدار آن نیز کمتر میشود. نظریهی کانتیلون میگوید جریان پول جدید در اقتصاد نیز دقیقا مانند همین رودخانه عمل میکند و جایگاه افراد در مسیر این رودخانهی مالی، میزان سود یا ضرر آنها را به صورت قطعی تعیین میکند.

وقتی پول جدید خلق میشود، اولین گیرندگان چگونه سود میبرند؟

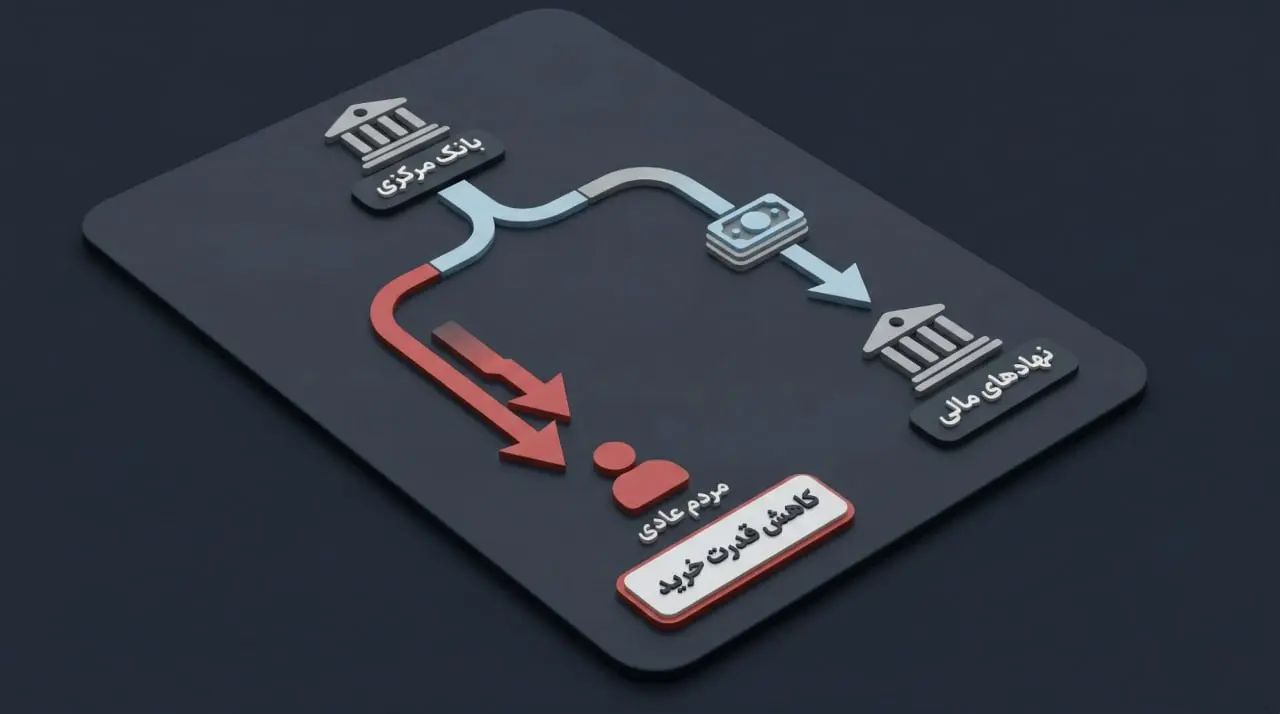

بیایید بررسی کنیم که این مکانیزم در دنیای واقعی چگونه کار میکند. وقتی یک بانک مرکزی تصمیم میگیرد پول جدیدی خلق کند، این پول مستقیما به جیب کارمندان یا کارگران نمیرود. اولین گیرندگان این پول تازه چاپ شده، دولتها، بانکهای بزرگ تجاری و نهادهای مالی عظیم هستند.

زمانی که این موسسات مالی پول جدید را دریافت میکنند، هنوز اثرات تورمی این پول در جامعه ظاهر نشده است؛ یعنی قیمت کالاها و خدمات در بازار هنوز پایین است. بنابراین، این نهادها با استفاده از قدرت خرید جدید خود، انواع داراییهای ارزشمند مانند املاک، سهام شرکتها و طلا را با قیمتهای ارزان خریداری میکنند. با گذشت زمان و چرخش این وامها در سیستم بانکی، پول آرام آرام به دست مردم عادی میرسد. اما در این مرحله، افزایش نقدینگی باعث ایجاد تورم شده است و حالا مردم عادی باید همان کالاها و خدمات را با قیمتهای بسیار بالاتری بخرند. در این چرخهی معیوب، اولین گیرندگان بیشترین سود اقتصادی را میبرند.

برندگان و بازندگان اثر کانتیلون: چرا فاصله طبقاتی افزایش مییابد؟

با توجه به مکانیزم توزیع پول، جامعه به صورت ناخواسته به دو گروه اصلی تقسیم میشود. این دستهبندی به خوبی نشان میدهد که چرا فاصلهی طبقاتی در اقتصادهای مدرن دائما در حال عمیقتر شدن است:

- برندگان سیستم مالی: این گروه شامل نهادهای نزدیک به منبع چاپ پول، سرمایهگذاران نهادی و مالکان داراییهای باارزش است. آنها وامهای کلان (پولی که از بانک با سود مشخص قرض گرفته میشود) را با شرایط آسان دریافت میکنند و قبل از گران شدن بازار، سرمایهی خود را افزایش میدهند. به این ترتیب، با گذشت زمان و اوجگیری تورم، ارزش داراییهای آنها چند برابر میشود.

- بازندگان سیستم مالی: این گروه شامل حقوقبگیران ثابت، کارگران، بازنشستگان و افرادی است که دارایی خود را به صورت پساندازهای نقدی نگه میدارند. این افراد در انتهای زنجیرهی توزیع پول قرار دارند. تا زمانی که افزایش حقوق سالانهی آنها تصویب و اعمال شود، موج تورم تمام بازار را فرا گرفته است و قدرت خرید آنها به شدت کاهش یافته است.

در نتیجه، اثر کانتیلون یک انتقال ثروت خاموش و سیستماتیک را رقم میزند؛ فرآیندی که در آن، ارزش دسترنج و پسانداز طبقهی پایین و متوسط جامعه، به آرامی به سمت حسابهای بانکی طبقهی ثروتمند سرازیر میشود.

اثر کانتیلون در اقتصاد مدرن و سیستم پولهای فیات

در دنیای امروز، پول دیگر با طلا یا نقره پشتیبانی نمیشود. اقتصاد جهانی بر پایهی پول فیات (Fiat Money: پولی که ارزش ذاتی ندارد و اعتبار آن تنها به دستور و حمایت دولتها وابسته است) میچرخد. دلار آمریکا، یورو و ریال همگی نمونههایی از پول فیات هستند. از آنجایی که هیچ محدودیت فیزیکی و ساختاری برای چاپ این نوع پول وجود ندارد، اثر کانتیلون در اقتصاد مدرن با شدت بسیار بیشتری نسبت به گذشته احساس میشود. در این سیستم، دولتها میتوانند هر زمان که بخواهند پول جدید خلق کنند، اما این خلق پول هزینهای پنهان دارد که بهای آن را تمام افراد جامعه با کاهش قدرت خرید خود میپردازند.

نقش بانکهای مرکزی: سیاستهای انبساطی و تزریق پول به اقتصاد

در قلب اقتصاد هر کشور، بانک مرکزی (Central Bank: نهاد اصلی کنترلکنندهی سیستم پولی و بانکی یک کشور) قرار دارد. وقتی اقتصاد با رکود مواجه میشود یا دولت به بودجهی بیشتری نیاز پیدا میکند، بانک مرکزی معمولا به سراغ سیاستهای انبساطی (Expansionary Policies: اقداماتی مانند چاپ پول یا کاهش نرخ بهره برای افزایش نقدینگی در بازار) میرود.

بانک مرکزی این پول جدید را لزوما به صورت اسکناسهای فیزیکی چاپ نمیکند، بلکه امروزه تنها با چند کلیک ساده در سیستمهای کامپیوتری، میلیاردها واحد پول خلق کرده و آن را به شبکهی بانکی تزریق میکند. اما نکتهی کلیدی این است که این پول به طور مساوی و همزمان بین مردم توزیع نمیشود. خط مقدم دریافت این پولهای تازه، بانکهای تجاری بزرگ، موسسات مالی قدرتمند و شرکتهای متصل به هستهی مرکزی اقتصاد هستند.

چرا سیستم مالی فعلی مستعد نابرابری است؟

سیستم مالی مدرن به گونهای طراحی شده است که به طور طبیعی نابرابری ایجاد میکند. برای درک بهتر این موضوع، بیایید مسیر حرکت پول جدید را قدم به قدم بررسی کنیم:

- گیرندگان اولیه (بانکها و سرمایهگذاران نهادی): این گروه پول جدید را به شکل وامهای کلان با بهرهی بسیار کم دریافت میکنند. در این لحظه هنوز تورمی در بازار اتفاق نیفتاده است. بنابراین، آنها میتوانند داراییهای با ارزشی مانند املاک، زمین، طلا یا سهام شرکتها را با قیمتهای پایین و ارزان خریداری کنند.

- گیرندگان ثانویه (پیمانکاران و کسبوکارهای متوسط): پولی که توسط گروه اول خرج شده، کمکم وارد بازار شده و دست به دست میچرخد. در این مرحله، نقدینگی در حال افزایش است و قیمت کالاها و خدمات شروع به گران شدن میکنند، اما هنوز به اوج خود نرسیدهاند.

- گیرندگان نهایی (کارگران، کارمندان و بازنشستگان): در نهایت، این پول به شکل دستمزد به دست مردم عادی میرسد. اما تا زمانی که حقوق این افراد در پایان سال افزایش یابد، موج تورم به تمام بخشهای اقتصاد رسیده است. حالا آنها باید برای خرید همان کالاهای روزمره، پول بسیار بیشتری پرداخت کنند.

در این چرخهی ناعادلانه، ثروت به صورت کاملا خاموش از جیب کسانی که در انتهای صف هستند (مردم عادی)، به حساب کسانی که در ابتدای صف قرار دارند (نهادهای مالی) منتقل میشود. این دقیقا همان نقطهای است که اثر کانتیلون زهر خود را به اقتصاد تزریق میکند.

نمونههای تاریخی: نگاهی به تاثیر چاپ پول بر تورم و کاهش قدرت خرید عمومی

تاریخ اقتصاد مدرن پر از مثالهایی است که اثر کانتیلون را به وضوح نشان میدهند. یکی از بارزترین این نمونهها، سیاستهای پولی در دوران بحران مالی سال ۲۰۰۸ میلادی و همچنین دوران همهگیری ویروس کرونا در سال ۲۰۲۰ است.

در دوران کرونا، بانک مرکزی آمریکا (فدرال رزرو) برای جلوگیری از فروپاشی اقتصاد، تریلیونها دلار پول جدید خلق کرد. این سیاست که به تسهیل کمی (Quantitative Easing: برنامهی خرید داراییها توسط بانک مرکزی برای تزریق پول به اقتصاد) معروف است، باعث شد تا حجم عظیمی از نقدینگی وارد بازار شود.

نتیجهی این اقدام دقیقا مطابق با نظریهی ریچارد کانتیلون بود. شرکتهای بزرگ و سرمایهگذاران وال استریت با دسترسی سریع به این پول ارزان، سهام و املاک خریدند که منجر به رشد خیرهکنندهی بازارهای مالی در بحبوحهی یک بحران جهانی شد. اما در سمت دیگر ماجرا، مردم عادی پس از مدتی با تورم بیسابقه و افزایش شدید قیمت مواد غذایی، انرژی و اجارهی مسکن روبهرو شدند. این نمونهی تاریخی به خوبی نشان میدهد که چگونه چاپ بیرویهی پول میتواند ارزش پساندازهای طبقهی متوسط را از بین ببرد و فاصلهی طبقاتی را به نفع نهادهای مالی افزایش دهد.

بیتکوین؛ راهکاری ساختاری برای مقابله با اثر کانتیلون

در بخشهای قبلی دیدیم که چگونه سیستم سنتی پول فیات، به دلیل ذات متمرکز خود، ثروت را به نفع گروهی خاص مصادره میکند. بیتکوین دقیقا برای مقابله با همین بیعدالتی اقتصادی طراحی شده است. این رمزارز یک سیستم مالی جایگزین ارائه میدهد که در آن، هیچ نهاد قدرتمندی نمیتواند با چاپ بیرویهی پول، ارزش داراییهای شما را بدزدد. در دنیای بیتکوین، هیچ رودخانهی پولی وجود ندارد که سرچشمهی آن در دست یک گروه خاص باشد تا بتوانند زودتر از بقیه از آن سیراب شوند. بیایید بررسی کنیم که این شبکهی هوشمند، چگونه با ویژگیهای ذاتی خود، اثر مخرب کانتیلون را خنثی میکند.

معماری غیرمتمرکز: حذف قدرت انحصاری دولتها و بانکها در خلق و توزیع پول

مهمترین تفاوت بیتکوین با پولهای رایج، معماری غیرمتمرکز (Decentralized: سیستمی که توسط هیچ فرد، شرکت یا دولتی کنترل نمیشود) آن است. در سیستم مالی سنتی، یک بانک مرکزی قدرت مطلق را در اختیار دارد؛ آنها تصمیم میگیرند چه زمانی پول جدید خلق کنند و این پول را در قالب وامهای کلان به کدام بانکها یا نهادهای مالی بدهند.

اما در شبکهی بیتکوین، هیچ مدیرعامل، هیئت مدیره یا نهاد مرکزی وجود ندارد که دکمهی چاپ پول را فشار دهد. فرآیند تولید و توزیع پول در این شبکه، توسط کدهای برنامهنویسی تغییرناپذیر و شبکهای از کامپیوترها در سراسر جهان مدیریت میشود. این یعنی قدرت انحصاری خلق پول از دست یک گروه کوچک صاحبامتیاز خارج شده است. وقتی هیچ مرکز کنترلی وجود نداشته باشد، عملا گیرندهی اولیهای هم وجود نخواهد داشت که بتواند پیش از ایجاد تورم در جامعه، از پولهای تازه چاپ شده سود ببرد.

سیاست پولی قطعی و تغییرناپذیر: چرا سقف عرضه 21 میلیون واحدی، یک سپر ضد تورمی است؟

بزرگترین مشکل پولهای بدون پشتوانه، عرضهی نامحدود آنها است؛ در علم اقتصاد یک اصل ساده وجود دارد که میگوید هر چیزی که نامحدود باشد، به مرور زمان بیارزش میشود. اما بیتکوین یک سیاست پولی بسیار سفت و سخت دارد. بر اساس کدهای اولیهی این شبکه، تنها ۲۱ میلیون واحد بیتکوین در تمام دنیا وجود خواهد داشت و تحت هیچ شرایطی، حتی یک واحد هم بیشتر از این مقدار تولید نخواهد شد.

این سقف عرضهی محدود، بیتکوین را به یک دارایی کمیاب شبیهی طلای دیجیتال تبدیل کرده است. وقتی شما خرید بیت کوین انجام می دهید، خیالتان راحت است که هیچ دولتی نمیتواند فردا صبح از خواب بیدار شود و تصمیم بگیرد حجم عظیمی از بیتکوین را به بازار تزریق کند. به این ترتیب، چون امکان رقیق کردن (کاهش ارزش به دلیل افزایش تعداد) بیتکوین وجود ندارد، این دارایی به عنوان یک سپر محافظ قدرتمند در برابر تورم و دستکاریهای مالی عمل میکند.

مکانیزم اثبات کار (PoW) در برابر چاپ بیهزینه: ارتباط استخراج، مصرف انرژی و ارزشگذاری ذاتی

همانطور که پیشتر گفتیم، نهادهای مالی میتوانند تنها با چند کلیک ساده در نرمافزارهای بانکی، میلیاردها واحد پول خلق کنند؛ این یعنی چاپ پول فیات برای آنها هیچ هزینهای ندارد و کاملا رایگان است. اما خلق بیتکوین جدید به هیچ وجه آسان و بیهزینه نیست.

شبکهی بیتکوین برای تولید سکههای جدید و تامین امنیت خود، از روشی به نام اثبات کار (Proof of Work: یک سیستم امنیتی که در آن کامپیوترها برای تایید تراکنشها و دریافت پاداش، باید معادلات پیچیدهی ریاضی را حل کنند) استفاده میکند. این فرآیند که استخراج یا ماینینگ (Mining) نام دارد، نیازمند خرید دستگاههای پردازشی گرانقیمت و مصرف مقدار زیادی انرژی برق است.

در واقع، ماینرها باید برای به دست آوردن بیتکوین جدید، کار واقعی انجام دهند و هزینهی آن را بپردازند. این هزینهی تولید بالا، مانع از خلق بیرویهی پول میشود و نشان میدهد که برخلاف پول فیات، ارزش بیتکوین بر پایهی صرف انرژی و منابع فیزیکی واقعی بنا شده است، نه دستورات حکومتی.

شفافیت در شبکه بلاکچین: امکان نظارت عمومی بر تمام تراکنشها و عرضه در گردش

در اقتصاد سنتی، ما هرگز نمیتوانیم به طور دقیق و شفاف بدانیم که بانک مرکزی دقیقا چقدر پول چاپ کرده است، پشتوانهی آن چیست و این پولهای جدید به حساب چه کسانی واریز شدهاند؛ همه چیز پشت درهای بسته و در تاریکی اتفاق میافتد.

اما در دنیای بیتکوین، تمام اطلاعات بر روی یک دفتر کل عمومی به نام بلاکچین (Blockchain: یک دفترچهی دیجیتال، شفاف و غیرقابل تغییر که تمام تراکنشهای شبکه را به صورت دائمی ثبت میکند) ذخیره میشود. این دفترچهی دیجیتال به صورت ۲۴ ساعته برای تمام مردم دنیا قابل مشاهده است.

هر کسی در هر کجای کرهی زمین میتواند با یک جستجوی ساده بررسی کند که تا این لحظه دقیقا چند عدد بیتکوین استخراج شده است، سکههای جدید به کدام آدرسهای کیف پول منتقل شدهاند و حجم تراکنشها چقدر است. این شفافیت بینظیر، راه را بر هرگونه تقلب، رانتخواری، توزیع پنهانی ثروت و ایجاد اثر کانتیلون به صورت مخفیانه میبندد.

مقایسه جامع سیستمهای پولی

تا به اینجا متوجه شدیم که اثر کانتیلون چگونه در سیستم پولی فعلی باعث ایجاد نابرابری میشود و بیتکوین چه راهکارهایی برای مقابله با آن ارائه داده است. اما برای درک عمیقتر این مفاهیم، بهترین روش این است که سیستمهای مالی مختلف را در کنار یکدیگر قرار دهیم و آنها را با هم مقایسه کنیم.

در طول تاریخ، اقتصاد بشری از ابزارهای متفاوتی برای ذخیرهی ارزش و تبادل مالی استفاده کرده است؛ از فلزات گرانبها مانند طلا گرفته تا سیستمهای مبتنی بر پول فیات (Fiat Money: اسکناسهای رایج امروزی که ارزش ذاتی ندارند و اعتبارشان تنها وابسته به قانون دولتها است) و اکنون داراییهای دیجیتال. هر کدام از این سیستمها، مکانیزم خاص خود را برای خلق و توزیع پول دارند که مستقیما بر سطح رفاه جامعه و ایجاد فاصلهی طبقاتی تاثیر میگذارد.

مقایسه نحوه خلق و توزیع پول در سیستمهای مختلف

در جدول زیر، سه مدل پولی اصلی را از نظر ویژگیهای ساختاری پایهای و میزان تاثیرپذیری از توزیع ناعادلانهی ثروت مقایسه کردهایم. این مقایسه به سادگی نشان میدهد که چرا طراحی شبکهی بیتکوین یک جهش بزرگ در تکامل پول محسوب میشود.

|

ویژگی مورد بررسی |

پول فیات (مانند دلار، یورو و ریال) |

فلزات گرانبها (مانند طلا و نقره) |

بیتکوین (پادشاه رمزارزها) |

|

نهاد صادرکننده |

کاملا متمرکز (بانکهای مرکزی و دولتها) |

غیرمتمرکز (طبیعت و معادن فیزیکی) |

غیرمتمرکز (کدهای برنامهنویسی و شبکهی بلاکچین) |

|

هزینهی تولید پول جدید |

تقریبا صفر (ایجاد اعتبار با یک کلیک در سیستم بانکی) |

بسیار بالا (نیاز به ماشینآلات سنگین و نیروی کار انسانی) |

بسیار بالا (نیاز به دستگاههای ماینر و مصرف انرژی برق) |

|

سقف و محدودیت عرضه |

کاملا نامحدود (وابسته به سیاستها و نیاز بودجهای دولت) |

محدود اما نامشخص (وابسته به کشف ذخایر جدید در کرهی زمین) |

قطعی و تغییرناپذیر (محدود به سقف دقیق ۲۱ میلیون واحد) |

|

شفافیت در توزیع اولیه |

غیرشفاف (تصمیمگیری پشت درهای بستهی نهادهای مالی) |

نسبتا شفاف (توزیع در بازار بر اساس میزان استخراج معادن) |

کاملا شفاف (قابل رصد برای همهی افراد روی یک دفتر کل عمومی) |

|

تاثیرپذیری از اثر کانتیلون |

بسیار شدید (تزریق مستقیم ثروت به گیرندگان اولیهی پول) |

بسیار کم (سرعت ورود طلای جدید به بازار کند و پرهزینه است) |

خنثی شده (توزیع بر اساس انجام کار واقعی و بدون اولویتبندی) |

همانطور که در دادههای جدول بالا مشخص است، پول بدون پشتوانه به دلیل هزینهی تولید صفر و مدیریت متمرکز، زمینهی ایدهآلی برای رشد اثر کانتیلون فراهم میکند. طلا تا حد زیادی به دلیل سختی استخراج، این مشکل را مهار کرده است، اما انتقال فیزیکی آن در تجارت جهانی امروز، کند و پرهزینه است.

در نهایت، بیتکوین با ترکیب کردن ویژگی کمیابی طلا و سرعت بالای انتقال در بستر اینترنت، سیستمی را خلق کرده است که در آن هیچ شخص یا سازمانی نمیتواند با چاپ پول بدون زحمت، ارزش داراییهای شما را رقیق کند. در این شبکهی مالی نوپا، قواعد ریاضی برای تمام شرکتکنندگان یکسان است و هیچ مسیر میانبری برای ثروتمند شدن نهادهای قدرتمند از جیب مردم وجود ندارد.

نگاهی واقعبینانه: آیا بیتکوین کاملاً عادلانه است؟

تا اینجای مقاله دیدیم که ساختار غیرمتمرکز بیتکوین چگونه میتواند اثر مخرب کانتیلون را خنثی کند؛ اما اگر بخواهیم یک تحلیلگر واقعبین باشیم، نباید چشم خود را بر روی چالشهای این شبکهی نوپا ببندیم. آیا بیتکوین یک مدینهی فاضله و یک سیستم صددرصد عادلانه است؟

پاسخ کوتاه این است: خیر. با وجود اینکه بیتکوین مشکل چاپ پول بدون پشتوانه را حل کرده است، اما اقتصاد درون شبکهی آن نیز با انتقاداتی در زمینهی نحوهی توزیع ثروت روبهرو است. برای درک بهتر، بیایید دو نقد مهم و ساختاری به این پادشاه رمزارزها را با زبانی ساده بررسی کنیم.

توزیع ثروت در بیتکوین: مزیت پذیرندگان اولیه نسبت به خریداران جدید

یکی از بزرگترین انتقاداتی که به شبکهی بیتکوین وارد میشود، فاصلهی طبقاتی شدید میان خریداران قدیمی و کاربران جدید است. پذیرندگان اولیه (Early Adopters: افرادی که در روزهای ابتدایی پیدایش یک فناوری جدید به آن اعتماد کرده و روی آن سرمایهگذاری میکنند) توانستند بیتکوین را با قیمتهایی در حد چند سنت یا چند دلار خریداری یا استخراج کنند.

امروزه، بخش بزرگی از کل بیتکوینهای موجود در دست همین افراد قرار دارد. به این سرمایهگذاران بزرگ در اصطلاح بازار، نهنگ (Whale: فرد یا نهادی که مقدار بسیار زیادی از یک رمزارز را در اختیار دارد و خرید و فروش او میتواند قیمت بازار را تغییر دهد) گفته میشود. منتقدان میگویند این تمرکز ثروت در دست نهنگها، بیشباهت به نابرابری در سیستم بانکی نیست. اما آیا این همان اثر کانتیلون است؟ اقتصاددانان معتقدند که بین این دو تفاوت بنیادینی وجود دارد.

در سیستم بانکی، افراد نزدیک به قدرت، پول را به صورت رایگان و بدون هیچ ریسکی دریافت میکنند. اما در شبکهی بیتکوین، پذیرندگان اولیه زمانی وارد میدان شدند که این پروژه هیچ ارزشی نداشت و ممکن بود تمام سرمایهی آنها نابود شود.

در واقع، ثروت امروز آنها پاداش پذیرش یک ریسک بسیار بالا در یک بازار آزاد است، نه نتیجهی رانت و اتصال به دستگاه چاپ پول دولت. با این حال، نمیتوان انکار کرد که ورود به بازار بیتکوین در قیمتهای فعلی برای خریداران جدید بسیار سختتر است و این موضوع نوعی نابرابری ذاتی در توزیع نهایی ثروت ایجاد کرده است.

پاداشها و انگیزههای شبکه: نقش ماینرها در توزیع اولیه و چالشهای شبکه پس از استخراج آخرین بیتکوین

گروه دیگری که در شبکهی بیتکوین در خط مقدم دریافت پول قرار دارند، استخراجکنندگان یا همان ماینرها هستند. ماینرها (Miners: افراد یا شرکتهایی که با استفاده از دستگاههای پردازشی قوی و مصرف برق، امنیت شبکه را تامین کرده و تراکنشها را تایید میکنند) در ازای کاری که انجام میدهند، بیتکوینهای تازه تولید شده را به عنوان پاداش بلوک (Block Reward: مقدار رمزارز جدیدی که شبکه به صورت خودکار به استخراجکننده پرداخت میکند) دریافت میکنند.

شاید بپرسید آیا دریافت مستقیم پول جدید توسط ماینرها، همان اثر کانتیلون نیست؟ تفاوت در اینجا این است که ماینرها برای به دست آوردن این پول، باید در یک رقابت سخت جهانی شرکت کنند، سختافزارهای گرانقیمت بخرند و هزینهی واقعی مصرف انرژی را بپردازند. همچنین، در این رقابت به روی همه باز است و هیچ انحصاری در آن وجود ندارد.

با این وجود، یک چالش اساسی برای آیندهی این شبکه وجود دارد. همانطور که میدانیم، عرضهی بیتکوین روی عدد ۲۱ میلیون واحد متوقف خواهد شد. تخمین زده میشود که در حدود سال ۲۱۴۰ میلادی، آخرین سکه استخراج شود و پس از آن، ماینرها دیگر پاداش بلوک (بیتکوین جدید) دریافت نخواهند کرد. در آن زمان، تنها منبع درآمد ماینرها، کارمزد تراکنش (Transaction Fee: مبلغ کمی که فرستندهی پول برای انجام سریعتر تراکنش خود به شبکه پرداخت میکند) خواهد بود.

چالش اصلی اینجاست: آیا کارمزدهای تراکنش به تنهایی میتوانند انگیزهی مالی کافی برای روشن نگهداشتن دستگاههای ماینر ایجاد کنند؟ اگر استخراج بیتکوین در آینده فقط برای شرکتهای بسیار بزرگ و مزارع استخراج غولپیکر صرفهی اقتصادی داشته باشد، این احتمال وجود دارد که قدرت شبکهی بیتکوین در دست چند نهاد خاص متمرکز شود و این تمرکز، میتواند ماهیت غیرمتمرکز و عادلانهی این شبکهی جهانی را در دهههای آینده تهدید کند.

منابع:

سوالات متداول

اثر کانتیلون به زبان ساده یعنی چه؟

چرا بیتکوین تحت تاثیر اثر کانتیلون رایج قرار نمیگیرد؟

آیا نهنگهای بیتکوین و خریداران اولیه، همان برندگان اثر کانتیلون در بازار کریپتو هستند؟

استخراج (ماینینگ) بیتکوین چگونه به توزیع عادلانهتر ثروت کمک میکند؟

من محمدعلی عبیدی، نویسنده و کپیرایتر تخصصی بازارهای مالی هستم. با پیشزمینهی تحصیلی در رشته طراحی صفحات وب، همیشه در تقاطع تکنولوژی و نوآوری ایستادهام. همین علاقه به فناوریهای نوین، پل ارتباطی من برای ورود به دنیای شگفتانگیز بلاکچین و ارزهای دیجیتال شد. اکنون با بیش از ۵ سال سابقه فعالیت حرفهای، تلاش میکنم تا مفاهیم پیچیده بازار کریپتو را به زبانی ساده و دقیق برای شما عزیزان ترجمه و تهیه کنم. افتخار دارم که قلم و تجربهام را در کنار تیم پرانرژی و موفق «کیف پول من» به کار گرفتهام تا بتوانیم مسیری روشنتر برای معاملهگران و علاقهمندان به این حوزه ترسیم کنیم.

مشاهده پروفایل

مقالات برجسته

- جهش ۴۰ درصدی استلار در یک روز؛ آیا فروشندگان XLM در آستانه فشار شورت قرار دارند؟

- دارنده بالاترین ضریب هوشی جهان درباره ریپل (XRP) چه پیشبینی کرد؟

- حضور پررنگ رمزارزها در جام جهانی ۲۰۲۶؛ بلاکچین در قلب فوتبال جهان۷ خرداد ۱۴۰۵اخبار

- ریپل زیر حمایت ۱.۳۰ دلار سقوط کرد؛ فشار فروش سنگینتر میشود

- سقوط بیتکوین به زیر ۷۳ هزار دلار؛ بازار رمزارزها در شوک تنشهای ایران و آمریکا۷ خرداد ۱۴۰۵اخبار

- دستور جدید ترامپ میتواند ریپل(XRP) را برای همیشه تغییر دهد۵ خرداد ۱۴۰۵اخبار

- قیمت لحظهای ارزهای دیجیتال | امروز 5 خرداد 1405