هایپرلیکویید در برابر سولانا؛ نبرد برای عنوان «پادشاه نقدینگی» در سال ۲۰۲۶

Hyperliquid با عبور FDV خود از Solana و رشد چشمگیر کارمزدها و حجم معاملات، به رقیبی جدی در روایت نقدینگی تبدیل شده است. با این حال، سولانا همچنان در پرداختها، اپلیکیشنهای مصرفکننده، توسعهدهندگان و پذیرش نهادی مزیتهای ساختاری مهمی دارد.

FDV یا Fully Diluted Valuation (ارزشگذاری کاملاً رقیقشده) مربوط به Hyperliquid رسماً از Solana عبور کرده است؛ ۵۶ میلیارد دلار در برابر ۵۰ میلیارد دلار. هرچند این اختلاف هنوز بسیار کم است، اما همین فاصله محدود هم پیام روشنی از طرف بازار دارد: رتبهبندی تغییر کرده است.

توکن HYPE، توکن بومی اکوسیستم Hyperliquid، در سطح ۵۸.۶۰ دلار معامله میشود و طی ۲۴ ساعت گذشته ۲۰ درصد رشد کرده است. در مقابل، SOL، توکن بومی شبکه Solana، در همان بازه زمانی تنها ۲.۲۰ درصد افزایش داشته است.

این اختلاف در مومنتوم روزانه را نمیتوان یک نوسان ساده دانست. این حرکت بیشتر شبیه یک پیام جهتدار از سوی تخصیصدهندگان سرمایه است؛ سرمایهگذارانی که طی ۱۸ ماه گذشته دیدهاند یک Perp DEX (صرافی غیرمتمرکز معاملات دائمی) ساختهشده روی Mainnet (شبکه اصلی بلاکچین) اختصاصی خود، این فرضیه را زیر سؤال برده که لایهاولهای عمومی همیشه مالک اصلی روایت نقدینگی هستند.

Hyperliquid چگونه به این جایگاه رسید؟

Hyperliquid اتفاقی به این نقطه نرسیده است. این پروژه یک لایه اول اختصاصی راهاندازی کرده که برای اجرای معاملات آتی دائمی با تأخیر بسیار پایین بهینه شده است. این پلتفرم با نهایی شدن تراکنشها در کمتر از یک ثانیه، توجه سرمایهگذاران نهادی را جلب کرد و سپس token economics (مدل اقتصادی و توزیع توکن) خود را به شکلی طراحی کرد که کارمزدهای واقعی پروتکل مستقیماً به استیککنندگان بازگردد.

این بازدهیها در حال حاضر با فاصلهای معنادار از مشتقات استیکینگ لیکویید Solana پیشی گرفتهاند؛ یعنی توکنهایی که نماینده داراییهای استیکشده هستند و امکان نقدشوندگی بیشتری به کاربران میدهند.

سلطه در بازار Perp DEX و موتور کارمزدی Hyperliquid

Hyperliquid یک صرافی غیرمتمرکز نیست که صرفاً روی یک زنجیره عمومی سوار شده باشد. این پلتفرم روی لایه اول اختصاصی خود اجرا میشود؛ شبکهای که بهطور خاص برای اجرای سریع و پرتعداد معاملات مشتقه طراحی شده است.

در معاملات دائمی این پلتفرم، taker fee (کارمزد سفارشبردار) برابر با ۰.۰۴۵ درصد و maker fee (کارمزد سفارشگذار) برابر با ۰.۰۱۵ درصد است. این ارقام بهطور معناداری پایینتر از کارمزد بسیاری از پلتفرمهای متمرکز هستند و ساختار آنها بیشتر برای جذب جریان سفارش معاملهگران حرفهای طراحی شده است، نه صرفاً سفتهبازی معاملهگران خرد.

نتیجه این مدل، شکلگیری یک موتور کارمزدی قدرتمند است؛ موتوری که حالا ارقامی تولید میکند که مقایسه مستقیم آن با فعالیت آنچین Solana را اجتنابناپذیر کرده است.

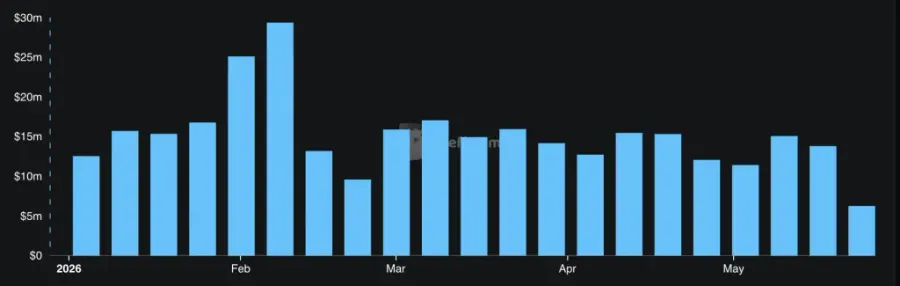

دادهها نشان میدهد Hyperliquid در کارمزدهای هفتروزه پروتکل از Solana پیشی گرفته است؛ ۱۲.۶ میلیون دلار در برابر ۱۱.۸ میلیون دلار. چنین اتفاقی اگر ۱۲ ماه پیش مطرح میشد، احتمالاً بسیاری آن را غیرواقعی یا بسیار بعید میدانستند.

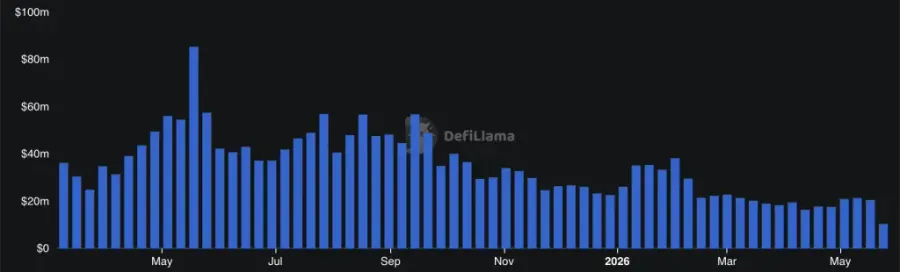

دادههای Artemis نشان میدهد notional volume (حجم اسمی معاملات) Hyperliquid در طول سال ۲۰۲۵ به ۲۶ تریلیون دلار رسیده است؛ رشدی که چند سال پذیرش معمول در دیفای را در یک چرخه فشرده کرده است.

اهمیت این نسبت در آن است که نشان میدهد نقدینگی دیفای در Hyperliquid فعال و کارمزدساز است؛ نه سرمایهای منفعل که صرفاً در فارمهای سوددهی رمزارزی نشسته و منتظر زمان خروج باشد.

Solana در برابر Hyperliquid؛ هر زنجیره واقعاً کجا ایستاده است؟

عبور FDV یا Fully Diluted Valuation (ارزشگذاری کاملاً رقیقشده) Hyperliquid از Solana واقعی است، اما این مقایسه در همه ابعاد بهطور کامل به نفع Hyperliquid نیست. مزیتهای Solana ساختاری و عمیق هستند.

Solana در مقیاسی فعالیت میکند که Hyperliquid اساساً آن را هدف نگرفته است؛ از اپلیکیشنهای مصرفکننده و میمکوینها گرفته تا زیرساخت پرداخت و تسویه NFT. شرکتهایی مانند Visa، PayPal و Stripe همگی در حال تسویه روی Solana هستند؛ موضوعی که نشاندهنده گسترهای از پذیرش نهادی است که یک زنجیره متمرکز بر مشتقات در کوتاهمدت نمیتواند بهسادگی آن را تکرار کند.

Amundi، بزرگترین شرکت مدیریت دارایی اروپا، Solana را وارد همان گفتوگوی تخصیص نهادی کرده که Ethereum و Bitcoin در آن حضور دارند. این روایت پذیرش نهادی، یک کانال سرمایهای ایجاد میکند که تا حد زیادی مستقل از این است که چه کسی در رقابت حجم معاملات دائمی پیروز شود.

از نظر تعداد توسعهدهندگان، میزان غیرمتمرکز بودن اعتبارسنجها و تنوع اپلیکیشنهای مخصوص کاربران عادی نیز Solana همچنان با فاصلهای قابل توجه برتری دارد.

ریسک تمرکز در مدل Hyperliquid

با این حال، تصویر برای Hyperliquid هم کاملاً صعودی نیست. مدل لایه اول اختصاصی و اپلیکیشنمحور این پروژه نوعی ریسک تمرکز ایجاد میکند. اگر احساسات بازار نسبت به معاملات دائمی تغییر کند یا زیرساخت رقیبی با هزینه پایینتر وارد میدان شود، مزیت رقابتی دفاعپذیر Hyperliquid بهصورت ذاتی باریکتر از Solana خواهد بود.

Jupiter و Drift روی Solana نیز بیکار ننشستهاند. نقدینگی معاملات دائمی در خود Solana در حال بهبود است، زیرا فعالیت معاملاتی اکنون به یکی از میدانهای اصلی رقابت برای اثبات اهمیت زنجیرهها تبدیل شده است.

نتیجه ساختاری برای تخصیص سرمایه این است که این دو پروژه بهتدریج به دو نوع شرطبندی متفاوت تبدیل شدهاند. Solana یک سرمایهگذاری گسترده روی اکوسیستم است؛ اکوسیستمی با پذیرش نهادی در پرداختها، اپلیکیشنهای مصرفکننده و رقابت وسیعتر میان بلاکچینهای لایه اول.

در مقابل، Hyperliquid یک شرط متمرکز روی زیرساخت مشتقات است؛ زیرساختی که میخواهد سهم بزرگی از سودآورترین بخش فعالیتهای دیفای را به دست آورد. هر دو دیدگاه میتوانند همزمان درست باشند، چون این دو پروژه دقیقاً در یک بازی رقابت نمیکنند.

* اطلاعات ارائه شده در این مقاله صرفاً برای اهداف اطلاعاتی و آموزشی است و نباید به عنوان مشاوره مالی، سرمایهگذاری یا حقوقی تلقی شود. ما توصیه میکنیم قبل از انجام هر گونه سرمایهگذاری، تحقیقات مستقل انجام دهید و با یک مشاور مالی یا حقوقی مشورت کنید.

فعال در حوزه ارزهای دیجیتال و بلاکچین، تلاش میکنم مفاهیم بازار کریپتو و فناوریهای نوین مالی را بهصورت ساده، کاربردی و قابل فهم در اختیار مخاطبان قرار دهم.

مشاهده پروفایلمقالات برجسته

- بهروزرسانی لیست ثروتمندان ریپل؛ برای قرار گرفتن در ۱٪ برتر چقدر XRP نیاز دارید؟۳۱ تیر ۱۴۰۵اخبار

- آرژانتین به نیمهنهایی رسید؛ توکن ARG با جهش ۳۰۰ درصدی منفجر شد۲۱ تیر ۱۴۰۵اخبار

- بزرگترین توکنهای RWA در سال ۲۰۲۶؛ کدام پروژهها آینده این بازار را میسازند؟۱۴ تیر ۱۴۰۵اخبار

- آیا خرید سولانا (SOL) در سال ۲۰۲۶ هنوز تصمیم درستی است؟۱۳ تیر ۱۴۰۵اخبار

- ۱۰ ارز دیجیتال برتر که باید در سال ۲۰۲۶ زیر نظر داشته باشید!۱۳ تیر ۱۴۰۵اخبار

- 5 آلتکوین آماده جهش در تیر و مرداد 1405؛ فرصت بعدی بازار کجاست؟۱۰ تیر ۱۴۰۵اخبار

- تحلیلگر بازار هشدار داد: از این ۷ آلتکوین در ۲۰۲۶ دور بمانید۸ تیر ۱۴۰۵اخبار