کاربرد بلاک چین در صنعت بانکداری؛ چگونه سیستم مالی سنتی در حال تغییر است؟

فناوری بلاک چین در سادهترین بیان، یک دفتر کل توزیعشده است که اطلاعات تراکنشها را بدون نیاز به یک نهاد مرکزی و ناظر، ثبت و تایید میکند. با این حال، پشت این تعریف خشک و فنی واقعیتی پنهان است که معمولا زیر سایه اخبار نوسانات قیمت رمزارزها گم میشود؛ این شبکه صرفا ابزاری برای ترید و نوسانگیری نیست، بلکه در حال بازنویسی معماری فرسوده بانکداری جهانی است.

تصور کنید قصد دارید مبلغی را برای شریک تجاری خود در کشوری دیگر ارسال کنید یا درآمد ارزی خود را نقد کنید. در سیستم بانکداری سنتی، این فرآیند به معنای درگیری با چندین واسطه بانکی، پرداخت کارمزدهای سنگین تبدیل ارز و در نهایت، انتظاری چند روزه برای تسویه حساب است. در این مسیر، شما کنترل و شفافیت دقیقی روی حرکت سرمایه خود ندارید و در هر مرحله از انتقال، بخشی از ارزش پول شما به عنوان هزینه خدمات کسر میشود و زمان ارزشمندی از دست میرود. در این مقاله، از مفاهیم تئوری عبور میکنیم تا ببینیم بلاک چین چگونه با حذف این واسطههای اضافه، امنیت و سرعت را به سیستمهای مالی بازمیگرداند. در ادامه، کاربردهای واقعی این فناوری در صنعت فینتک، تفاوتهای بنیادین آن با بانکهای سنتی و مسیر ورود امن به این اقتصاد جدید را قدم به قدم بررسی خواهیم کرد تا تصویر روشنی از آینده پول داشته باشید.

آشنایی اولیه با فناوری بلاک چین در سیستمهای مالی

ورود فناوریهای جدید همیشه با کمی پیچیدگی همراه است، اما درک هستهی اصلی آنها میتواند نگاه ما را به آینده تغییر دهد. در دنیای اقتصاد دیجیتال، بلاکچین دقیقا همان نوآوری جذابی است که قرار است شیوهی مدیریت سرمایهی ما را متحول کند. برای اینکه بدانیم چرا بانکهای بزرگ دنیا در حال سرمایهگذاری روی این فناوری هستند، ابتدا باید با زبانی ساده بفهمیم که این سیستم دقیقا چه کاری انجام میدهد.

بلاک چین چیست و چگونه کار میکند؟

برای درک بلاک چین، یک دفترچهی یادداشت دیجیتال را تصور کنید که در آن تمام حساب و کتابهای مالی نوشته میشود. اما یک تفاوت بزرگ وجود دارد؛ این دفترچه دست یک شخص خاص مثل مدیر بانک نیست. به جای آن، هزاران نسخهی یکسان از این دفترچهی یادداشت در اختیار هزاران نفر در سراسر جهان قرار دارد.

به این سیستم در اصطلاح فنی دفتر کل توزیع شده (Distributed Ledger: پایگاه دادهای که روی چندین کامپیوتر مختلف در سراسر شبکه کپی و بهروزرسانی میشود) میگویند. روند کار این شبکهی هوشمند به این شکل است:

- ثبت اطلاعات: اطلاعات تراکنشهای مالی جدید درون یک جعبهی دیجیتال به نام بلاک (Block) قرار میگیرند.

- بررسی و تایید: کامپیوترهای متصل به شبکه که به آنها نود (Node: دستگاههایی که وظیفهی بررسی امنیت و تایید اطلاعات را دارند) گفته میشود، درستی این تراکنش را بررسی میکنند.

- اتصال زنجیرهای: پس از تایید، این جعبهی جدید به جعبههای قبلی قفل میشود و یک زنجیره (Chain) را میسازد. به همین دلیل به آن بلاک چین یا زنجیرهی بلوکها میگویند.

- انتقال مستقیم: تمامی این فرآیندها به صورت همتا به همتا (P2P: ارتباط و انتقال مستقیم ارزش بین دو نفر بدون دخالت واسطهها) انجام میشود.

از آنجایی که اطلاعات در این شبکه به شکل ریاضی به هم متصل و رمزنگاری شدهاند، اگر کسی بخواهد اطلاعات یک بخش را تغییر دهد، باید تمام اطلاعات موجود در هزاران کامپیوتر دیگر را همزمان دستکاری کند، که این کار از نظر منطقی تقریبا غیر ممکن است.

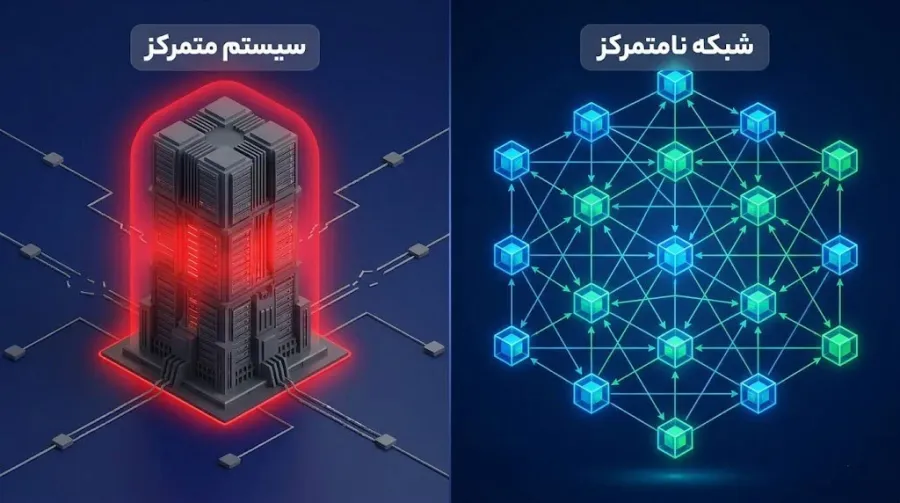

چرایی نیاز صنعت مالی و بانکداری به فناوریهای نامتمرکز

شاید بپرسید وقتی بانکها در حال حاضر پولهای ما را جابهجا میکنند، چه نیازی به این سیستم جدید داریم؟ پاسخ در تفاوت سیستمهای متمرکز (Centralized: ساختاری که تمام تصمیمات و اطلاعات آن توسط یک شخص یا نهاد واحد مانند بانک کنترل میشود) و سیستمهای نامتمرکز (Decentralized: شبکهای که هیچ مدیر واحدی ندارد و کنترل آن بین تمام اعضا تقسیم شده است) نهفته است.

در سیستم بانکداری سنتی، شما برای هر انتقال پولی باید به یک واسطه اعتماد کنید. این واسطه میتواند حساب شما را مسدود کند، برای انتقال پول به خارج از کشور کارمزدهای سنگین بگیرد، یا به دلیل تعطیلات رسمی، انتقال وجه شما را چند روز به تاخیر بیندازد. صنعت مالی برای رفع این مشکلات بنیادین به فناوریهای نامتمرکز روی آورده است.

دلایل اصلی این نیاز مهم عبارتند از:

- حذف نقطهی شکست واحد: در بانکداری متداول، اگر سرور مرکزی بانک قطع یا هک شود، کل سیستم متوقف میشود. اما در شبکهی نامتمرکز، اطلاعات توزیع شده است و با از کار افتادن یک کامپیوتر، شبکه همچنان با قدرت به کار خود ادامه میدهد.

- شفافیت غیرقابل تغییر: در این شبکه هیچ پولی نمیتواند به صورت مخفیانه خلق شود یا تغییری در تاریخچهی تراکنشها رخ دهد، زیرا هر تغییری نیازمند تایید جمعی اعضای شبکه است.

- سرعت و دسترسی دائمی: شبکههای نامتمرکز هرگز به خواب نمیروند و تعطیلی ندارند. انتقال سرمایهی بینالمللی که در سیستم بانکی ممکن است روزها زمان ببرد و درگیر کاغذبازی شود، در این شبکه در عرض چند دقیقه و با هزینهای بسیار کمتر انجام میپذیرد.

مقایسه سیستم مالی سنتی و اقتصاد مبتنی بر بلاک چین

برای درک بهتر ارزش واقعی بلاک چین، بهترین راه این است که آن را با سیستمی که سالهاست با آن کار میکنیم مقایسه کنیم. سیستم بانکی فعلی، با وجود تمام پیشرفتهایش، هنوز بر پایهی زیرساختهای قدیمی بنا شده است. بیایید با زبانی ساده بررسی کنیم که چرا دنیای امروز به یک ارتقای بزرگ نیاز دارد و این دو سیستم در عمل چه تفاوتهایی با هم دارند.

چالشهای فعلی در سیستم بانکداری سنتی

اگر بخواهیم منصف باشیم، بانکها دهههاست که به خوبی از سرمایهی ما نگهداری کردهاند و خدمات مفیدی ارائه دادهاند. اما با رشد سریع اینترنت جهانی، سیستمهای مالی نتوانستهاند همگام با سایر تکنولوژیها پیشرفت کنند. تصور کنید در عصر ارسال ایمیلهای فوری، هنوز بخواهید یک نامهی کاغذی را به کشور دیگری بفرستید! بانکداری سنتی در حال حاضر با سه چالش بزرگ دست و پنجه نرم میکند:

- سرعت پایین در تراکنشهای بینالمللی: اگر بخواهید پولی را به یک حساب بانکی در آن سوی دنیا منتقل کنید، این فرآیند ممکن است بین سه تا هفت روز کاری زمان ببرد. دلیل این تاخیر، طولانی بودن فرآیند تسویه حساب (Settlement: مراحل اداری و تایید نهایی که برای جابهجایی قطعی پول بین دو نهاد مالی مختلف طی میشود) است.

- هزینهی بالای خدمات: در سیستمهای مالی متمرکز، پول شما برای رسیدن به مقصد باید از فیلتر چندین واسطه (Intermediary: شخص، بانک یا شرکتی که بین فرستنده و گیرنده قرار میگیرد و برای تایید و انجام کارها کارمزد دریافت میکند) عبور کند. هر کدام از این واسطهها درصدی از پول شما را به عنوان کارمزد کسر میکنند که این موضوع در تراکنشهای برونمرزی بسیار پرهزینه است.

- کمبود شفافیت: سیستم بانکی مانند یک جعبهی سیاه عمل میکند. شما پول خود را به بانک میسپارید، اما دقیقا نمیدانید بانک با سرمایهی شما چه میکند، به چه کسانی وام میدهد و چه ریسکهایی را میپذیرد. ما تنها به اعتبار نام بانک اعتماد میکنیم، در حالی که بحرانهای اقتصادی گذشته نشان دادهاند که گاهی همین نهادهای بزرگ نیز با مشکلات جدی مواجه میشوند.

جدول مقایسه: بانکداری سنتی در برابر امور مالی غیرمتمرکز

برای حل مشکلاتی که در بخش قبل به آنها اشاره کردیم، راهکار جدیدی به نام دیفای (DeFi یا Decentralized Finance: امور مالی غیرمتمرکز که تمام خدمات بانکی مثل وامدهی، سپردهگذاری و انتقال وجه را بدون نیاز به بانکها و تنها از طریق شبکهی بلاک چین ارائه میدهد) متولد شده است.

در جدول زیر، تفاوتهای اساسی بین یک بانک سنتی و اقتصاد مبتنی بر دیفای را به صورت ساده و کاربردی مقایسه کردهایم تا دید بهتری نسبت به این تغییرات داشته باشید:

|

ویژگی اصلی |

سیستم بانکداری سنتی |

امور مالی غیرمتمرکز |

|

زمان در دسترس بودن |

محدود به ساعات اداری و تعطیل در روزهای خاص |

۲۴ ساعته، ۷ روز هفته و بدون هیچ گونه تعطیلی |

|

نیاز به نهاد واسطه |

بله، نیازمند تایید کارمندان، مدیران و بانک مرکزی |

خیر، انجام خودکار توسط قرارداد هوشمند |

|

شفافیت اطلاعات و عملکرد |

بسیار پایین؛ فقط مدیران ارشد به جریان پولها دسترسی دارند |

بسیار بالا؛ تاریخچهی تمام تراکنشها روی شبکهی بلاک چین برای همه قابل مشاهده است |

|

سرعت نقل و انتقالات جهانی |

کُند؛ گاهی تا چند روز کاری طول میکشد |

بسیار سریع؛ معمولا بین چند ثانیه تا چند دقیقه انجام میشود |

|

میزان کارمزدها |

معمولا بالا، به دلیل هزینههای سنگین نگهداری شعب فیزیکی و پرسنل |

به مراتب کمتر، به دلیل حذف واسطههای انسانی و اتوماسیون فرآیندها |

|

کنترل سرمایه و دارایی |

دارایی شما در کنترل بانک است و امکان مسدود شدن حساب وجود دارد |

کنترل کامل کلیدهای دارایی منحصرا در اختیار خود شماست |

همانطور که در این مقایسه میبینید، هدف فناوریهای جدید این نیست که سیستم مالی فعلی را به یکباره نابود کنند، بلکه شبکهی بلاک چین در تلاش است با ارائهی یک بستر سریعتر، ارزانتر و شفافتر، قدرت انتخاب و مدیریت مستقیم سرمایه را به خود افراد بازگرداند.

مزایای اصلی بلاک چین برای خدمات مالی

تا به اینجا متوجه شدیم که فناوری بلاک چین چیست و چرا سیستمهای سنتی به یک ارتقای بزرگ نیاز دارند. اما سوال اصلی این است که این فناوری جدید دقیقا چه سودی برای ما و اقتصاد جهانی دارد؟ چرا نهادهای مالی بزرگ در حال سرمایهگذاریهای میلیارد دلاری روی این شبکهی نوپا هستند؟ پاسخ به این سوالات در پنج ویژگی طلایی و منحصربهفرد خلاصه میشود که در ادامه آنها را با زبانی ساده بررسی میکنیم.

تمرکززدایی و حذف واسطههای مالی اضافه

یکی از جذابترین ویژگیهای شبکهی بلاک چین، تمرکززدایی (Decentralization: توزیع قدرت و کنترل در سراسر یک شبکه، به جای تمرکز آن در دست یک شخص یا نهاد خاص) است. در دنیای واقعی، وقتی میخواهید خانهای بخرید، معمولا به یک بنگاه املاک مراجعه میکنید تا به عنوان واسطه، قرارداد شما را تنظیم کند. این واسطه بابت کار خود هزینهای دریافت میکند و زمان انجام کار را نیز طولانیتر میکند.

در سیستم مالی سنتی نیز بانکها دقیقا نقش همین واسطهها را بازی میکنند. اما بلاک چین به شما اجازه میدهد پول یا دارایی خود را مستقیما و بدون حضور هیچ شرکت یا شخص سومی برای فرد دیگری ارسال کنید. حذف این واسطهها به معنای آزادی عمل بیشتر، وابستگی کمتر به تصمیمات مدیران بانکی و کنترل مستقیم شما روی سرمایهی شخصیتان است.

تغییرناپذیری دادهها و جلوگیری از تقلب و دستکاری

یکی از بزرگترین نگرانیها در سیستمهای مالی، خطر اختلاس، دستکاری در حسابها یا پاک شدن اطلاعات است. فناوری بلاک چین برای حل این مشکل از مفهومی به نام تغییرناپذیری (Immutability: ویژگی مهمی که باعث میشود اطلاعات پس از ثبت در شبکه، دیگر هرگز قابل حذف یا ویرایش نباشند) استفاده میکند.

برای درک بهتر، یک دفترچهی یادداشت را تصور کنید که با جوهری جادویی نوشته میشود. وقتی شما خطی در این دفتر مینویسید، آن نوشته بلافاصله روی هزاران دفترچهی دیگر در سراسر جهان کپی میشود و صفحات آنها به هم قفل میشوند. اگر کسی بخواهد عدد موجودی یک حساب را دستکاری کند یا تراکنشی را به نفع خود تغییر دهد، باید به طور همزمان تمام آن هزاران دفترچه را پیدا کرده و پاک کند! این ویژگی باعث میشود که امکان تقلب مالی در شبکهی بلاک چین تقریبا به صفر برسد و تاریخچهی تراکنشها برای همیشه سالم بماند.

امنیت بسیار بالا در ذخیرهسازی اطلاعات کاربران

بانکهای متداول معمولا تمام اطلاعات مشتریان و سرمایهی آنها را در سرورهای مرکزی خود نگهداری میکنند. این یعنی اگر یک هکر بتواند به سیستم مرکزی بانک نفوذ کند، به گنجینهای از اطلاعات و داراییها دسترسی پیدا خواهد کرد. به این حالت اصطلاحا نقطه ضعف متمرکز میگویند.

اما بلاک چین برای محافظت از سرمایهی کاربران از علم رمزنگاری (Cryptography: استفاده از کدهای پیچیدهی ریاضی برای پنهان کردن اطلاعات و جلوگیری از دسترسی افراد غیرمجاز) کمک میگیرد. در این شبکهی هوشمند، اطلاعات در یک نقطهی خاص جمع نشدهاند، بلکه در قالب قطعات کدگذاری شده در بین هزاران کامپیوتر پخش شدهاند. بنابراین هکرها هیچ سرور مرکزی و واحدی برای حمله و سرقت اطلاعات پیدا نمیکنند، که این موضوع امنیت نگهداری داراییهای دیجیتال را به شکل چشمگیری افزایش میدهد.

کاهش چشمگیر هزینهها و کارمزدهای خدمات بانکی

هر بار که شما از کارت بانکی خود استفاده میکنید یا پولی را به خارج از کشور میفرستید، شبکهای از شرکتها، کارمندان و زیرساختها درگیر میشوند که همگی باید دستمزد خود را از کارمزد پرداختی شما بردارند. بلاک چین با ایجاد اتوماسیون (Automation: انجام خودکار فرآیندها توسط برنامههای کامپیوتری و بدون نیاز به دخالت نیروی انسانی) این هزینههای اضافه را به شدت کاهش میدهد.

این کاهش هزینهها در سه بخش اصلی اتفاق میافتد:

- کاهش هزینههای اداری: با حذف فرمهای کاغذی و بررسیهای دستی، هزینهی حقوق کارمندان واسطه از بین میرود.

- حذف کارمزد نهادهای ثالث: دیگر نیازی به پرداخت سهم به شرکتهای پردازشگر پرداخت یا بانکهای رابط نیست.

- کاهش هزینهی زیرساخت: بانکها برای تامین امنیت سرورهای مرکزی خود هزینههای نجومی میکنند، در حالی که در شبکهی بلاک چین این وظیفه بین تمام اعضای شبکه تقسیم میشود.

افزایش سرعت در پردازش تراکنشهای بینالمللی

اگر تا به حال تجربهی ارسال پول به یک کشور دیگر را داشته باشید، میدانید که این کار چقدر زمانبر است. در سیستم سنتی، انتقال پول از طریق شبکههایی مانند سوییفت (SWIFT: شبکهی پیامرسان جهانی که بانکها برای ارسال دستور انتقال پول به یکدیگر از آن استفاده میکنند) انجام میشود. این فرآیند به دلیل نیاز به تایید چندین نهاد مختلف، ممکن است بین 3 تا 7 روز کاری طول بکشد؛ تازه اگر به تعطیلات آخر هفته برخورد نکنید!

اما شبکهی بلاک چین نه میخوابد، نه به تعطیلات میرود و نه منتظر امضای مدیر میماند. پردازش تراکنشها در این سیستم به صورت 24 ساعته و در تمام روزهای هفته انجام میشود. پولی که در سیستم بانکی روزها در مسیر میماند، در شبکهی فناوریهای جدید در عرض چند ثانیه تا حداکثر چند دقیقه به کیف پول گیرنده در هر کجای دنیا که باشد، واریز میشود. این ویژگی، سرعت تجارت جهانی را به شکل بیسابقهای افزایش داده است.

کاربردهای واقعی بلاک چین در صنعت بانکداری و فینتک

تا به اینجا با مفاهیم پایهای و مزایای شبکهی بلاک چین آشنا شدیم. اما در دنیای واقعی، فین تک (Fintech: ترکیب دو کلمهی مالی و تکنولوژی که به استفاده از نوآوریها برای ارتقای خدمات مالی اشاره دارد) چگونه از این فناوری استفاده میکند؟ در این بخش، تئوریها را کنار میگذاریم و با چند مثال کاملا ملموس بررسی میکنیم که این تکنولوژی چگونه در حال تغییر دادن کارهای روزمرهی مالی ما است.

پرداختهای فرامرزی و تسویه حسابهای سریع بینالمللی

انتقال پول به خارج از کشور در سیستم بانکی سنتی، شبیه به یک سفر هوایی با چندین توقف و بازرسی طولانی است. پول شما باید از چندین بانک واسطه عبور کند و در هر مرحله، کارمزد و زمان زیادی صرف میشود. اما شبکهی بلاک چین مانند یک تونل مستقیم عمل میکند.

با استفاده از این شبکهی نوین، شما میتوانید از ارزهای دیجیتال پایدار یا استیبل کوین (Stablecoin: ارزهای دیجیتالی که قیمت آنها همواره ثابت و معمولا برابر با یک دلار آمریکا است) استفاده کنید. برای مثال، زمانی که بخواهید یک حوالهی بینالمللی انجام دهید، به جای درگیری با کاغذبازیهای بانکی، میتوانید به سادگی از صرافی ارز دیجیتال کیف پول من تتر یا سایر استیبل کوینها را خریداری کرده و در کسری از دقیقه، آن را به کیف پول مقصد در هر کجای جهان منتقل کنید. این روش، هزینههای پنهان را حذف کرده و سرعت تجارت را به شکل چشمگیری افزایش میدهد.

قرارداد هوشمند چیست و چه کاربردی در اتوماسیون مالی دارد؟

یکی از انقلابیترین کاربردهای این حوزه، قرارداد هوشمند (Smart Contract: کدهای برنامهنویسی شدهای که شرایط یک توافق را به صورت خودکار و بدون نیاز به انسان اجرا میکنند) است. برای درک بهتر، یک دستگاه فروش خودکار تنقلات را در نظر بگیرید. شما پول را وارد میکنید، دکمه را میزنید و دستگاه کالا را به شما تحویل میدهد. هیچ فروشندهای در کار نیست و همهچیز طبق یک قانون از پیش نوشته شده کار میکند.

در بانکداری مدرن، این قراردادها کارهای بسیار مهمی انجام میدهند:

- پرداخت خودکار اقساط: به محض رسیدن به تاریخ مقرر، مبلغ قسط به صورت خودکار از حساب کسر میشود.

- پرداخت خسارت بیمه: اگر سیستمهای هواشناسی تایید کنند که در منطقهی کشاورزی شما خشکسالی رخ داده است، قرارداد هوشمند بدون نیاز به کارشناس بیمه، خسارت را به حساب شما واریز میکند.

- شفافیت نهادهای مالی: پلتفرمهای مدرن با استفاده از این قراردادها، مکانیزم اثبات ذخیره (Proof of Reserve: سیستمی که به صورت شفاف و لحظهای نشان میدهد یک نهاد مالی دقیقا به اندازهی دارایی کاربرانش پشتوانه دارد) را اجرا میکنند تا جلوی ورشکستگیهای پنهان گرفته شود.

احراز هویت دیجیتال و مبارزه با پولشویی با کمک بلاک چین

بانکها برای جلوگیری از جرایم مالی، از فرآیندی به نام کی وای سی (KYC: شناخت مشتری و تایید هویت او) استفاده میکنند. در حال حاضر، شما باید برای ثبتنام در هر بانک یا موسسهی جدید، مدارک هویتی خود را از ابتدا کپی بگیرید و ارائه دهید. این کار هم زمانبر است و هم خطر سرقت اطلاعات شما را در پایگاههای دادهی مختلف افزایش میدهد.

شبکهی بلاک چین یک راهکار ساده و امن ارائه میدهد؛ ایجاد یک شناسهی دیجیتال یکتا و رمزنگاری شده. شما فقط یک بار هویت خود را در این شبکه تایید میکنید. از آن پس، به جای ارائهی مداوم مدارک کاغذی، فقط اجازهی دسترسی به بخش خاصی از شناسهی دیجیتال خود را به بانک میدهید. اطلاعات شما غیرقابل جعل است و فرآیند مبارزه با پولشویی با دقت و امنیت بسیار بالاتری انجام میشود.

ظهور امور مالی غیرمتمرکز یا DeFi در فرآیند وامدهی

وام گرفتن از یک بانک سنتی معمولا نیازمند ضامن، چک، سفته و طی کردن مراحل طولانی اداری است. اما در اقتصاد غیرمتمرکز، رویکرد کاملا متفاوتی وجود دارد. در این سیستم، افراد سرمایههای خود را در یک استخر نقدینگی (Liquidity Pool: یک صندوق دیجیتال مشترک که کاربران داراییهای خود را در آن جمع میکنند تا به دیگران وام داده شود) قرار میدهند.

شما برای دریافت وام، نیازی به ضامن ندارید؛ بلکه از داراییهای دیجیتال خود به عنوان وثیقه (Collateral: دارایی ارزشمندی که برای تضمین بازپرداخت وام گرو گذاشته میشود) استفاده میکنید. قرارداد هوشمند بررسی میکند که آیا وثیقهی شما کافی است یا خیر، و بلافاصله وام را به حساب شما واریز میکند. با ظهور راهکارهای لایه دو (Layer 2: شبکههای جانبی که برای افزایش سرعت و کاهش شدید کارمزدها روی شبکهی اصلی ساخته میشوند)، این وامدهی همتا به همتا اکنون با هزینهای ناچیز و سرعتی باورنکردنی در دسترس تمام مردم جهان قرار گرفته است.

تسهیل تجارت بینالملل و تامین مالی زنجیره تامین

تجارت بینالمللی شامل شبکهی پیچیدهای از تولیدکنندگان، شرکتهای حملونقل، گمرکها و بانکها است که به آن زنجیرهی تامین (Supply Chain: مسیر کامل تولید و توزیع یک کالا از کارخانه تا دست مصرفکننده نهایی) میگویند. هماهنگی بین این بخشها معمولا با تاخیرها و کاغذبازیهای فراوان همراه است.

بلاک چین تمام این فرآیند را در یک دفتر کل مشترک ثبت میکند. وقتی یک محمولهی تجاری در گمرک کشور مقصد تایید میشود، اطلاعات آن در شبکه ثبت شده و قرارداد هوشمند بلافاصله و به صورت خودکار، پول را از حساب خریدار به حساب فروشنده منتقل میکند. این یعنی کاهش کلاهبرداری، تسریع روند ترخیص کالا و تزریق سریعتر پول به چرخهی تولید.

نقش توکنهای غیرقابل تعویض یا NFT در مدیریت داراییهای دیجیتال

شاید تا به حال نام ان اف تی (NFT: یک سند دیجیتالی منحصربهفرد که ثابت میکند شما مالک قطعی یک دارایی خاص در فضای دیجیتال هستید) را بیشتر در اخبار مربوط به آثار هنری شنیده باشید. اما کاربرد آنها در فینتک بسیار عمیقتر است.

در سیستمهای مالی نوین، بانکها میتوانند داراییهای واقعی مانند املاک، اسناد تجاری یا حتی آثار هنری گرانقیمت را به یک توکن دیجیتال (Tokenize: فرآیند تبدیل ارزش یک دارایی فیزیکی به یک قطعهی دیجیتال و قابل معامله) تبدیل کنند. به این ترتیب، یک ساختمان تجاری گرانقیمت میتواند به هزاران قطعهی دیجیتال (NFT) تقسیم شود تا افراد با سرمایهی کم نیز بتوانند در خرید و فروش بخش کوچکی از آن شریک شوند. این نوآوری، نقدشوندگی بازارهای راکد را به شدت افزایش میدهد و فرصتهای سرمایهگذاری جدیدی خلق میکند.

شرکتهای پیشگام مالی که از فناوری بلاک چین استفاده میکنند

شاید با خواندن بخشهای قبلی تصور کنید که تمام این مزایا مربوط به آیندهای دور است، اما در واقعیت، بسیاری از غولهای مالی دنیا همین حالا در حال استفاده از شبکهی بلاک چین هستند. شرکتهای پیشگام متوجه شدهاند که برای بقا در اقتصاد دیجیتال، باید زیرساختهای قدیمی خود را ارتقا دهند. در این بخش میخواهیم ببینیم چهار پروژهی بزرگ و شناختهشده چگونه از این فناوری برای ارائهی خدمات بهتر به مشتریان خود استفاده میکنند.

ریپل و ایجاد تحول در زیرساخت پرداختهای جهانی

شرکت ریپل (Ripple) یکی از شناختهشدهترین نامها در زمینهی اتصال بانکهای سنتی به دنیای دیجیتال است. هدف اصلی این پروژه، جایگزینی یا بهبود شبکهی کند و قدیمی انتقال پول بین کشورهاست.

تصور کنید ارسال پول به خارج از کشور در سیستم سنتی مانند ارسال یک بستهی پستی با کشتی است که روزها زمان میبرد. اما ریپل با ایجاد شبکهی اختصاصی خود، این انتقال را شبیه به ارسال یک ایمیل کرده است. بانکها با استفاده از ریپل نت (RippleNet: یک شبکهی ارتباطی مالی و غیرمتمرکز که بانکها را برای انتقال فوری وجه به یکدیگر متصل میکند) میتوانند به مزایای زیر دست پیدا کنند:

- انتقال فوری: تسویهحسابها به جای چند روز کاری، تنها در چند ثانیه انجام میشود.

- کاهش هزینهی تراکنش: کارمزدهای سنگین و پنهان بانکهای واسطه به طور کامل حذف میشود.

- ردیابی لحظهای: فرستنده و گیرندهی وجه میتوانند مسیر حرکت پول را به صورت زنده و کاملا شفاف مشاهده کنند.

رویکرد مسترکارت در ادغام با شبکههای ارز دیجیتال

شرکت مسترکارت (Mastercard) به عنوان یکی از بزرگترین شبکههای پرداخت جهانی، به خوبی درک کرده است که ارزهای دیجیتال دیگر یک ترند زودگذر نیستند. این شرکت به جای مقابله با فناوریهای جدید، تصمیم گرفته است آنها را در آغوش بگیرد و به سیستمهای خود متصل کند.

مسترکارت با ایجاد زیرساختهای جدید، به کاربران خود اجازه میدهد تا ارزهای دیجیتال خود را به طور مستقیم برای خریدهای روزمره استفاده کنند. زمانی که شما با کارت متصل به رمزارز خود در یک فروشگاه خرید میکنید، شبکهی مسترکارت در کسری از ثانیه نقش یک درگاه پرداخت هوشمند (Payment Gateway: سیستمی که ارتباط امن بین خریدار، فروشنده و بانک را برای تایید و انتقال وجه برقرار میکند) را ایفا کرده و رمزارز شما را به پول رایج کشور فروشنده تبدیل میکند. این نوآوری باعث میشود تا میلیونها فروشگاه در سراسر جهان بدون نیاز به تغییر سیستمهای خود، بتوانند پرداختهای کریپتویی را بپذیرند.

شبکه ویم و بهینهسازی تسویهحسابهای تجاری

پلتفرم ویم (Veem) یک شرکت نوآور در حوزهی پرداختهای جهانی است که تمرکز خود را روی حل مشکلات مالی کسبوکارهای کوچک و متوسط گذاشته است. تراکنشهای بی تو بی (B2B: تجارت بنگاه به بنگاه که در آن معاملات مستقیما بین دو شرکت یا کسبوکار انجام میشود) در سطح بینالمللی معمولا فرآیندی پیچیده، مبهم و گرانقیمت دارند.

ویم با استفاده از فناوری بلاک چین، مانند یک سیستم مسیریاب هوشمند برای پول عمل میکند. وقتی یک شرکت میخواهد پولی را برای تامینکنندهی خود در کشوری دیگر بفرستد، شبکهی ویم به صورت خودکار ارزانترین و سریعترین مسیر را پیدا میکند. این مسیر میتواند استفاده از شبکهی بانکی سنتی، شبکهی رمزارزها یا ترکیبی از هر دو باشد. این رویکرد به کسبوکارها کمک میکند تا بدون نیاز به درگیر شدن با پیچیدگیهای فنی، از مزایای سرعت و ارزانی این شبکهی نوین بهرهمند شوند.

پروژه میکر دایو و ارائه راهکارهای نوین در وامدهی رمزنگاریشده

تا اینجا دربارهی شرکتهای متمرکزی صحبت کردیم که از بلاک چین استفاده میکنند، اما پروژه میکر دایو (MakerDAO) داستان متفاوتی دارد. این پلتفرم نمونهی بارز یک بانک کاملا غیرمتمرکز در دنیای دیفای است و نشان میدهد آیندهی خدمات مالی چگونه خواهد بود.

میکر دایو در واقع یک سازمان خودگردان (DAO: شرکتی که هیچ مدیرعامل یا دفتر مرکزی ندارد و تمام تصمیمات آن توسط کدهای برنامهنویسی و رایگیری اعضای جامعه اجرا میشود) است که خدمات وامدهی ارائه میکند. روند کار بسیار ساده و جذاب است: شما دارایی دیجیتال خود را به عنوان وثیقه در قرارداد هوشمند این شبکه قفل میکنید و در ازای آن، یک ارز دیجیتال پایدار وام میگیرید. این فرآیند بدون نیاز به ضامن، ارائهی فیش حقوقی یا بررسی سوابق بانکی و تنها در چند دقیقه انجام میشود. میکر دایو به جهان نشان داد که میتوان سیستمهای پیچیدهی وامدهی را بدون دخالت هیچ نهاد مرکزی و تنها با تکیه بر ریاضیات و کدهای شفاف مدیریت کرد.

نقش صرافیهای متمرکز برای ورود به اقتصاد بلاک چینی

ورود به دنیای شبکههای نامتمرکز بدون داشتن یک نقطهی شروع مشخص، میتواند کمی گیجکننده باشد. اگر بلاک چین را مانند یک کشور جدید با اقتصاد و قوانین خاص خود تصور کنیم، برای ورود به این کشور نیاز به یک مرز یا فرودگاه داریم تا بتوانیم داراییهای خود را به واحد پول آن کشور تبدیل کنیم. صرافیهای متمرکز دقیقا همین نقش را برای ما بازی میکنند تا بتوانیم سرمایهی سنتی خود را به صورت امن و سریع وارد این اقتصاد نوین کنیم.

اهمیت پلتفرمهای معاملاتی به عنوان پل ارتباطی با سیستمهای مالی جدید

بسیاری از افراد تازهکار میپرسند که اگر بلاک چین سیستمی بدون واسطه است، پس چرا برای شروع باید از یک صرافی استفاده کنیم؟ پاسخ بسیار ساده است: شما نمیتوانید مستقیما اسکناس یا پول موجود در کارت بانکی خود (Fiat: پولهای رایج دولتی مانند ریال، دلار یا یورو که پشتوانهی فیزیکی و قانونی دارند) را وارد قراردادهای هوشمند کنید.

صرافیهای متمرکز (CEX: پلتفرمهای معاملاتی که توسط یک شرکت مشخص مدیریت میشوند و امکان خرید و فروش رمزارزها را به سادهترین شکل فراهم میکنند) به عنوان یک پل ارتباطی حیاتی عمل میکنند. این پلتفرمها مزایای زیر را برای ورود امن شما به همراه دارند:

- تبدیل آسان داراییها: این پلتفرمها به شما اجازه میدهند تا پول ملی خود را با چند کلیک ساده به ارزهای دیجیتال تبدیل کنید.

- رابط کاربری آشنا: کار با شبکههای غیرمتمرکز در ابتدا نیاز به کمی دانش فنی دارد، اما یک صرافی متمرکز فضایی بسیار ساده و شبیه به برنامههای بانکی متداول را در اختیار شما قرار میدهد تا دچار سردرگمی نشوید.

- پشتیبانی و بازیابی: در صورت بروز اشتباه در وارد کردن اطلاعات، تیم پشتیبانی صرافی میتواند به شما کمک کند؛ قابلیتی که در سیستمهای کاملا غیرمتمرکز وجود ندارد.

خرید بایننس کوین و استیبل کوینها از صرافی شروع فعالیت

برای شروع فعالیت در اقتصاد دیجیتال، بهترین استراتژی خرید داراییهایی است که نوسان قیمتی ندارند یا برای پرداخت کارمزدهای شبکههای بزرگ ضروری هستند. به عنوان مثال، استیبل کوینها ارزش ثابت دارند و بایننس کوین کلید ورود به بسیاری از برنامههای مالی نامتمرکز است. به دلیل محدودیتهای پرداخت بینالمللی، کاربران ایرانی برای تبدیل ریال به این ارزهای دیجیتال نیازمند یک بستر امن و داخلی هستند. شما میتوانید برای خرید بایننس کوین و استیبل کوینها از صرافی کیف پول من استفاده کنید. روند کار در این پلتفرم معاملاتی بسیار ساده و شفاف است:

- ثبتنام و تایید هویت: ایجاد یک حساب کاربری و ارائهی مدارک اولیه برای حفظ امنیت شبکه و جلوگیری از سوءاستفادههای مالی.

- واریز ریالی: انتقال پول از کارت بانکی عضو شتاب به حساب کاربری در صرافی به صورت آنی.

- تبدیل دارایی: خرید تتر یا سایر ارزهای پایدار برای حفظ ارزش سرمایهی شما، و همچنین خرید بایننس کوین برای شروع کار با شبکههای مالی جدید.

با استفاده از صرافی کیف پول من، شما اولین قدم خود را به سوی بهرهمندی از خدمات مالی نوین برمیدارید و میتوانید با خیالی آسوده، سرمایهی خود را برای ورود به دنیای هیجانانگیز دیفای و انتقالهای بدون مرز آماده کنید.

چالشها و موانع پذیرش بلاک چین در سیستمهای مالی

هر فناوری جدیدی در کنار تمام مزایای شگفتانگیز خود، با موانع و مشکلاتی نیز روبهرو است که باید برای رسیدن به پذیرش عمومی آنها را حل کند. شبکهی بلاک چین نیز با وجود اینکه پتانسیل بالایی برای دگرگونی سیستمهای مالی دارد، هنوز یک تکنولوژی نوپا محسوب میشود و مانند یک جادهی در حال ساخت، دستاندازهای خاص خود را دارد. در این بخش با زبانی ساده بررسی میکنیم که چرا بانکهای بزرگ جهان هنوز به طور کامل به این سیستم جدید مهاجرت نکردهاند و چه چالشهایی در این مسیر وجود دارد.

مسائل مرتبط با قانونگذاری و شفافیت حقوقی

یکی از بزرگترین موانع بر سر راه استفادهی گسترده از بلاک چین، مسئلهی تطابق قانونی (Compliance: رعایت دقیق قوانین و استانداردهای تعیین شده توسط دولتها و نهادهای ناظر مالی) است. بانکداری سنتی یکی از قانونمندترین صنایع جهان است و دولتها نظارت بسیار دقیقی روی ورود و خروج پول دارند تا از جرایمی مانند فرار مالیاتی جلوگیری کنند.

اما شبکهی بلاک چین ذاتا مرزی نمیشناسد و تراکنشها در آن به صورت ناشناس یا نیمهناشناس انجام میشوند. این موضوع باعث ایجاد دغدغههای حقوقی زیر برای دولتها و بانکها شده است:

- تداخل قوانین کشورها: وقتی یک تراکنش بینالمللی روی شبکهی نامتمرکز انجام میشود، مشخص نیست که دقیقا قوانین کدام کشور باید روی آن اعمال شود.

- نبود نهاد پاسخگو: در صورت بروز کلاهبرداری یا هک در یک شبکهی کاملا غیرمتمرکز، هیچ مدیرعامل یا شرکت مشخصی وجود ندارد که مراجع قانونی بتوانند او را احضار کنند.

- مقاومت قانونگذاران: بسیاری از دولتها هنوز چارچوب حقوقی شفافی برای ارزهای دیجیتال تعریف نکردهاند و این ابهام باعث میشود بانکهای بزرگ برای ورود به این حوزه محتاطانه عمل کنند.

چالشهای مقیاسپذیری و ظرفیت پردازش شبکه

دومین چالش بزرگ فنی، مسئلهی مقیاس پذیری (Scalability: توانایی یک شبکه برای مدیریت و پردازش حجم بسیار بالایی از تراکنشها در لحظه، بدون اینکه سرعت شبکه کاهش یا هزینهها افزایش یابد) است.

برای درک این موضوع، شبکهی پرداخت ویزا (Visa) را در نظر بگیرید که میتواند هزاران تراکنش را در یک ثانیه پردازش کند و شبیه به یک اتوبان هشت بانده و خلوت است. در مقابل، شبکههای اولیهی بلاک چین مانند اتریوم، گاهی شبیه به یک جادهی دو باندهی روستایی عمل میکنند. وقتی تعداد کاربرانی که میخواهند پول جابهجا کنند افزایش مییابد، شبکه شلوغ میشود و این ترافیک دو مشکل اساسی ایجاد میکند:

- کند شدن شدید تراکنشها: تایید انتقال پول ممکن است به جای چند ثانیه، ساعتها زمان ببرد.

- افزایش هزینهی شبکه: کاربران برای اینکه تراکنش آنها سریعتر انجام شود، مجبورند کارمزد بیشتری به تایید کنندگان شبکه پرداخت کنند که این موضوع، مزیت ارزان بودن بلاک چین را زیر سوال میبرد.

البته امروزه توسعهدهندگان در حال ساخت مسیرهای جانبی و سریعتری روی شبکههای اصلی هستند تا این مشکل را برطرف کنند، اما هنوز تا رسیدن به ظرفیت پردازش سیستمهای مالی جهانی مسیر زیادی باقی مانده است.

اهمیت حسابرسی دقیق و مدیریت ریسک در قراردادهای هوشمند

همانطور که قبلا اشاره کردیم، قراردادهای هوشمند کدهای برنامهنویسی شدهای هستند که به صورت خودکار اجرا میشوند. اما فراموش نکنید که این کدها توسط انسانها نوشته میشوند و انسان ممکن است اشتباه کند.

در سیستم بانکی سنتی، اگر یک کارمند در انتقال پول اشتباه کند یا سیستم کامپیوتری بانک دچار باگ شود، مدیران میتوانند تراکنش را لغو کرده و پول را برگردانند. اما در بلاک چین، به دلیل ویژگی تغییرناپذیری، اگر کد یک قرارداد هوشمند دارای خطای امنیتی باشد و هکرها از آن سوء استفاده کنند، پولهای سرقت شده تقریبا غیرقابل بازگشت خواهند بود.

به همین دلیل، پیش از راهاندازی هر سیستم مالی جدید، انجام حسابرسی امنیتی (Security Audit: بررسی و آزمایش خط به خط کدهای برنامهنویسی توسط متخصصان و هکرهای کلاهسفید برای کشف و رفع نقاط ضعف پیش از اجرای نهایی) یک ضرورت حیاتی است. نهادهای مالی تا زمانی که از امنیت صددرصدی و بدون نقص بودن این کدهای کامپیوتری اطمینان حاصل نکنند، سرمایههای کلان مشتریان خود را به این شبکهها منتقل نخواهند کرد. مدیریت این ریسکهای فنی، یکی از مهمترین چالشهای فعلی در مسیر ادغام بانکداری و بلاک چین است.

آینده بانکداری در عصر اقتصاد دیجیتال

با وجود تمام چالشهایی که تا اینجا بررسی کردیم، مسیر پیش رو کاملا روشن است. فناوری بلاک چین قرار نیست به عنوان یک دشمن، سیستم بانکی را نابود کند؛ بلکه قرار است به عنوان یک ابزار قدرتمند، آن را ارتقا دهد. وقتی به آیندهی سیستمهای مالی نگاه میکنیم، دیگر صحبت از رقابت بین پول نقد و ارزهای دیجیتال نیست، بلکه صحبت از تکامل پول است. بیایید با زبانی ساده ببینیم در سالهای پیش رو چه اتفاقات هیجانانگیزی در این حوزه رخ خواهد داد.

پیشبینی روندهای کلیدی برای کاربرد بلاک چین در آینده نزدیک

اگر بخواهیم نقشه راه چند سال آینده را ترسیم کنیم، چند تغییر بزرگ و کلیدی بیشترین تاثیر را بر زندگی مالی ما خواهند داشت:

- ظهور ارزهای دیجیتال ملی: به زودی بسیاری از کشورها ارز دیجیتال بانک مرکزی (CBDC: پولی که توسط دولتها به صورت کاملا دیجیتال و بر بستر شبکههای امن منتشر میشود و کارکردی مشابه اسکناسهای کاغذی دارد) خود را عرضه خواهند کرد. این یعنی ریال، دلار یا یوروی دیجیتال که دیگر نیازی به چاپ کاغذی ندارند و انتقال آنها با سرعت بسیار بالاتری انجام میشود.

- گسترش قراردادهای هوشمند در زندگی روزمره: در آیندهی نزدیک، بسیاری از کارهای اداری مانند دریافت وام، پرداخت خسارت بیمه یا خرید خانهی جدید، بدون نیاز به حضور فیزیکی در شعبهها و تنها با چند کلیک از طریق کدهای برنامهنویسی شده به صورت خودکار انجام میشوند.

- تامین مالی کسبوکارها بدون مرز: شرکتهای بزرگ و کوچک برای تامین بودجهی خود دیگر نیازی به طی کردن مراحل سختگیرانهی بانکها نخواهند داشت. آنها میتوانند سرمایهی مورد نیاز خود را به صورت مستقیم و شفاف از سرمایهگذاران سراسر جهان دریافت کنند.

همگرایی بانکهای سنتی و پروژههای غیرمتمرکز

یکی از بزرگترین تصورات اشتباه در میان افراد تازهکار این است که روزی بانکها کاملا تعطیل میشوند و همه ما مجبوریم تبدیل به متخصصان برنامهنویسی و شبکههای رمزنگاری شویم. اما در واقعیت، آینده متعلق به مفهوم همگرایی (Convergence: پیوند خوردن و ترکیب دو سیستم متفاوت برای رسیدن به یک هدف مشترک و ارائهی خدمات بهتر) است.

برای درک این موضوع، به استفادهی روزمرهی خود از اینترنت فکر کنید. وقتی شما پیامی را در یک برنامهی پیامرسان ارسال میکنید، نیازی ندارید کدهای پیچیدهی نرمافزاری یا نحوهی کار سرورهای جهانی را بشناسید؛ شما فقط یک دکمه را میزنید و پیام به مقصد میرسد. در آیندهی اقتصاد دیجیتال نیز بانکها دقیقا نقش همین ظاهر ساده و کاربرپسند را ایفا خواهند کرد.

شما همچنان از اپلیکیشن بانکی آشنای خود روی گوشی موبایل استفاده خواهید کرد، اما در پشت صحنه، این اپلیکیشن با استفاده از ای پی آی (API: یک پل ارتباطی نرمافزاری که به برنامههای مختلف اجازه میدهد با یکدیگر تبادل اطلاعات کنند) به شبکههای بلاک چینی متصل میشود. به این ترتیب، شما راحتی، پشتیبانی انسانی و امنیت یک بانک سنتی را تجربه میکنید، در حالی که پول شما با سرعت، شفافیت و هزینهی بسیار پایین شبکههای غیرمتمرکز منتقل میشود. این ترکیب هوشمندانه، آیندهی روشن و کارآمدی را برای اقتصاد روزمرهی همهی ما رقم خواهد زد.

سخن پایانی و جمعبندی

در این مقاله، سفر جذابی را از شناخت مفاهیم پایهای تا بررسی کاربردهای واقعی شبکهی بلاک چین در دنیای امروز طی کردیم. دیدیم که این فناوری نوپا، چیزی بسیار فراتر از یک ابزار ساده برای خرید و فروش ارزهای دیجیتال است؛ در واقع، ما با یک سیستم عامل جدید برای اقتصاد جهانی روبهرو هستیم که هدف آن، بازگرداندن قدرت، سرعت و شفافیت به دست خود کاربران است.

اگر بخواهیم تمام این مسیر طولانی و پر از تغییرات را در چند نقطهی کلیدی برای شما خلاصه کنیم، میتوانیم به موارد زیر اشاره کنیم:

- تغییر در ساختار اعتماد: ما از سیستمی که بر پایهی اعتماد به اشخاص و مدیران بانکی بنا شده بود، به سمت شبکهای حرکت میکنیم که در آن کدهای شفاف و ریاضیات دقیق، امنیت سرمایهی ما را تضمین میکنند.

- پایان مرزهای مالی: با حذف واسطههای سنتی، انتقال پول به سراسر جهان دیگر نیازمند روزها انتظار و پرداخت هزینههای سنگین نیست و این جابهجایی درست مانند ارسال یک پیامک، در چند ثانیه انجام میشود.

- اقتصاد در دسترس برای همه: فناوریهای غیرمتمرکز، خدماتی مانند وامگرفتن و سرمایهگذاری را که پیش از این نیازمند کاغذبازیهای طولانی بود، برای تمام افراد با هر سطح درآمدی ساده و ممکن کردهاند.

فراموش نکنید که هر تغییر بزرگی در ابتدا کمی مبهم و پیچیده به نظر میرسد. همانطور که در روزهای اولیهی پیدایش اینترنت، ثبتنام در یک وبسایت کار دشواری بود، امروز نیز درک کامل دنیای رمزارزها ممکن است در نگاه اول چالشبرانگیز باشد. اما همانطور که بررسی کردیم، آیندهی بانکداری قطعا به سمت ترکیب شدن با این نوآوریهای دیجیتال پیش میرود و بانکها در تلاشند تا این خدمات را با ظاهری بسیار سادهتر به ما ارائه دهند.

بهترین رویکرد برای همراه شدن با این موج جدید، شروع قدم به قدم و دوری از هیجانات زودگذر است. نیازی نیست در همان روز اول به یک متخصص فنی تبدیل شوید. با مطالعهی مستمر، استفاده از پلتفرمهای معتبر برای آشنایی با نحوهی کارکرد این شبکهها، و تجربهی تدریجی این خدمات جدید، میتوانید با خیالی آسوده و آگاهی کامل، از مزایای بینظیر این اقتصاد نوین و بدون مرز بهرهمند شوید.

منابع:

سوالات متداول

من فارغالتحصیل زبان انگلیسی و مدرس سابق زبان هستم و چندین سال است در حوزه بازارهای مالی و ارزهای دیجیتال فعالیت میکنم. تولید محتوای کریپتو و سئو برای من فقط یک شغل نیست، بلکه مسیری است که با علاقه آن را دنبال میکنم. خوشحالم که همراه شما هستم.

مشاهده پروفایلمقالات برجسته

- بهروزرسانی لیست ثروتمندان ریپل؛ برای قرار گرفتن در ۱٪ برتر چقدر XRP نیاز دارید؟۳۱ تیر ۱۴۰۵اخبار

- آرژانتین به نیمهنهایی رسید؛ توکن ARG با جهش ۳۰۰ درصدی منفجر شد۲۱ تیر ۱۴۰۵اخبار

- بزرگترین توکنهای RWA در سال ۲۰۲۶؛ کدام پروژهها آینده این بازار را میسازند؟۱۴ تیر ۱۴۰۵اخبار

- آیا خرید سولانا (SOL) در سال ۲۰۲۶ هنوز تصمیم درستی است؟۱۳ تیر ۱۴۰۵اخبار

- ۱۰ ارز دیجیتال برتر که باید در سال ۲۰۲۶ زیر نظر داشته باشید!۱۳ تیر ۱۴۰۵اخبار

- 5 آلتکوین آماده جهش در تیر و مرداد 1405؛ فرصت بعدی بازار کجاست؟۱۰ تیر ۱۴۰۵اخبار

- تحلیلگر بازار هشدار داد: از این ۷ آلتکوین در ۲۰۲۶ دور بمانید۸ تیر ۱۴۰۵اخبار