ضرر ناپایدار (Impermanent Loss) چیست؟ راهنمای مدیریت ریسک در استخرهای نقدینگی

ضرر ناپایدار افت ارزش داراییهای قفلشده در یک استخر نقدینگی نسبت به زمانی است که همان داراییها بدون تغییر در کیف پول نگهداری میشوند. با این حال، بسیاری از سرمایهگذاران، تامین نقدینگی در دیفای را یک سیستم بدون نقص برای تولید درآمد غیرفعال میدانند و از مکانیسم پنهان و بیرحم بازارسازهای خودکار (AMM) غافلاند.

در یک سناریوی واقعی، سرمایهگذار مقداری اتریوم و تتر را در یک صرافی غیرمتمرکز سپردهگذاری میکند. بازار وارد یک روند صعودی قدرتمند میشود و اتریوم رشد چشمگیری را ثبت میکند. هنگام برداشت، سرمایهگذار متوجه میشود که الگوریتم صرافی بهطور خودکار اتریومهای او را در طول مسیر فروخته تا تراز اولیه استخر حفظ شود؛ در نتیجه، ارزش نهایی داراییهای او از حالتی که فقط اتریومهایش را هولد میکرد، به مراتب کمتر شده است. در این مقاله، مکانیسم دقیق ایجاد این زیان پنهان را بررسی میکنیم و به شما نشان میدهیم چگونه با انتخاب جفتارزهای مناسب و درک رفتار استخرها، ریسک سرمایهگذاری خود را به حداقل برسانید.

ضرر ناپایدار یا Impermanent Loss چیست؟

ضرر ناپایدار یکی از مفاهیم پایهای در دنیای رمزارز است که هر سرمایهگذار تازهکاری قبل از ورود به بخش دیفای (DeFi: سیستم مالی غیرمتمرکز که بدون نیاز به بانکها و موسسات سنتی کار میکند) باید با آن آشنا شود. به زبان خیلی ساده، ضرر ناپایدار به تفاوت ارزش داراییهای شما در دو حالت مختلف اشاره دارد، حالتی که ارزهای دیجیتال خود را در یک استخر نقدینگی (Liquidity Pool: محلی دیجیتال که کاربران سرمایهی خود را در آن جمع میکنند تا خرید و فروش برای دیگران راحتتر و سریعتر انجام شود) قرار دادهاید، در مقایسه با حالتی که همان ارزها را در کیف پول شخصی خود بدون هیچ تغییری نگه داشتهاید.

وقتی شما سرمایهی خود را در اختیار یک صرافی غیرمتمرکز میگذارید تا دیگران با آن معامله کنند، سیستم به پاس این همکاری به شما پاداش یا کارمزد پرداخت میکند. اما مشکل از جایی شروع میشود که قیمت ارزهای دیجیتال در بازار بیرون از صرافی نوسان میکند. اگر قیمت توکنهایی که در استخر گذاشتهاید نسبت به روز اول ورود شما تغییر کند، ارزش نهایی سرمایهی شما ممکن است از زمانی که فقط آنها را در کیف پولتان نگه داشته بودید، کمتر شود. به این تفاوت ارزش، ضرر ناپایدار میگویند. این اتفاق شبیه این است که شما ماشین و خانهی خود را برای استفاده تجاری در اختیار یک شرکت بگذارید، اما نوسانات شدید قیمت در بازار باعث شود در نهایت ارزش مجموع دارایی شما نسبت به زمانی که فقط آنها را برای خودتان نگه داشته بودید، افت کند.

چرا به این پدیده ضرر ناپایدار میگویند؟

شاید کلمهی ضرر کمی نگرانکننده به نظر برسد، اما کلمهی ناپایدار کلید فهم این ماجرا است. دلیل این نامگذاری این است که این زیان تا زمانی که شما ارزهای خود را از استخر نقدینگی خارج نکردهاید، صرفا یک عدد روی کاغذ است و قطعی نشده است.

به عبارت دیگر، اگر قیمت ارزهای دیجیتال در بازار نوسان کند و سپس دوباره دقیقا به همان قیمتی برگردد که در روز اول سرمایهگذاری شما بود، این ضرر به طور کامل ناپدید میشود. در این حالت رویایی، شما هیچ ضرری نمیکنید و فقط سود حاصل از کارمزدهای معاملات را در جیب میگذارید. اما اگر در زمانی که قیمتها تغییر کردهاند تصمیم بگیرید دارایی خود را برداشت کنید، این ضرر به یک زیان دائمی و قطعی تبدیل میشود. بنابراین، این پدیده موقتی و ناپایدار است، مگر اینکه خودتان با برداشت زودهنگام سرمایهی خود در زمان نامناسب، آن را به یک واقعیت تبدیل کنید.

تفاوت کلیدی بین تامین نقدینگی در دیفای و هولد کردن دارایی

برای درک بهتر این موضوع، باید تفاوت مسیر یک هولدر (Holder: فردی که ارز دیجیتال میخرد و برای مدت طولانی بدون خرید و فروش آن را نگه میدارد) و یک تامینکنندهی نقدینگی را بررسی کنیم. وقتی شما دارایی خود را هولد میکنید، تعداد سکههای شما تحت هر شرایطی ثابت میماند. اگر یک اتریوم داشته باشید، فردا و سال آینده هم دقیقا یک اتریوم خواهید داشت و فقط ارزش دلاری آن بالا یا پایین میرود.

اما در دنیای دیفای، استخرهای نقدینگی توسط بازارسازهای خودکار (AMM: کدهای برنامهنویسی هوشمندی که قیمتها را بر اساس میزان عرضه و تقاضا به صورت خودکار تنظیم و معاملات را بدون واسطه انجام میدهند) مدیریت میشوند. این کدها وظیفه دارند همیشه ارزش دلاری دو ارزی که در استخر قرار دادهاید را با هم برابر نگه دارند. در نتیجه، اگر قیمت یکی از ارزها به شدت بالا برود، این سیستم به صورت خودکار مقداری از آن ارز ارزشمند را میفروشد و ارز ارزانتر را میخرد تا تعادل برقرار شود.

بیایید این تفاوتهای کلیدی را در چند بخش مرور کنیم:

- تغییر در تعداد دارایی: در هولد کردن، تعداد توکنهای شما همیشه ثابت است. اما در تامین نقدینگی، سیستم برای حفظ تعادل استخر، دائما توکنهای شما را به یکدیگر تبدیل میکند و تعداد آنها مدام کم و زیاد میشود.

- تاثیر نوسانات بازار: یک هولدر از افزایش شدید قیمت یکی از داراییهای خود سود کامل و صد درصدی میبرد. اما در استخر نقدینگی، افزایش قیمت یک توکن باعث میشود سیستم مقداری از آن را بفروشد؛ بنابراین سود شما از رشد چشمگیر آن توکن، کمتر از حالت هولد کردن خواهد بود.

- منبع درآمد و سودآوری: در روش هولد کردن، سود شما فقط به افزایش قیمت در آینده بستگی دارد. اما در تامین نقدینگی، شما از هر معاملهای که دیگران در استخر انجام میدهند سهمی از کارمزدها دریافت میکنید که این درآمد مستمر میتواند در طولانیمدت بسیار جذاب باشد.

ضرر ناپایدار چگونه در استخرهای نقدینگی رخ میدهد؟

برای درک دقیق این موضوع، باید به پشت صحنهی صرافیهای غیرمتمرکز برویم و ببینیم وقتی شما ارزهای دیجیتال خود را در یک استخر نقدینگی قفل میکنید، چه اتفاقاتی رخ میدهد. استخرهای نقدینگی در واقع قراردادهای هوشمندی (Smart Contracts: کدهای کامپیوتری که به صورت خودکار و بدون نیاز به انسان، دستورات از پیش تعیین شده را اجرا میکنند) هستند که دو نوع ارز دیجیتال مختلف را در خود نگه میدارند. زمانی که قیمت یکی از این ارزها در بازار بیرون تغییر میکند، مکانیزمهای داخلی استخر وارد عمل میشوند و همین جاست که جرقهی بروز ضرر ناپایدار زده میشود.

آشنایی با نقش بازارسازهای خودکار (AMM) در تغییر تراز داراییها

همانطور که پیشتر اشاره کردیم، بازارسازهای خودکار یا همان AMM، قلب تپندهی صرافیهای غیرمتمرکز هستند. برای اینکه وظیفهی آنها را سادهتر درک کنیم، یک ترازوی دوکفهای را در نظر بگیرید.

برخلاف صرافیهای سنتی که در آنها خریدار و فروشنده مستقیما با هم معامله میکنند، در صرافیهای غیرمتمرکز، کاربران با این ترازوی هوشمند (یعنی همان استخر نقدینگی) معامله میکنند. قانون اصلی این ترازو بسیار ساده اما سختگیرانه است: ارزش دلاری داراییهای موجود در کفهی سمت راست باید همیشه با ارزش دلاری داراییهای کفهی سمت چپ برابر باشد.

این ترازوی هوشمند به هیچ وجه قیمتهای بازار جهانی را چک نمیکند؛ بلکه قیمتها را فقط بر اساس نسبت موجودی این دو کفه تعیین میکند. اگر معاملهگران مقدار زیادی از یک توکن را از استخر بخرند و از آن خارج کنند، موجودی آن توکن در استخر کم میشود و در نتیجه، ترازوی هوشمند قیمت آن را برای خریداران بعدی بالا میبرد.

در این میان، گروهی از معاملهگران به نام آربیتراژورها (Arbitrageurs: معاملهگرانی که دائما به دنبال پیدا کردن اختلاف قیمت یک دارایی در دو بازار مختلف هستند تا از این اختلاف، سود بدون ریسک به دست بیاورند) وارد عمل میشوند. کار آنها این است که ارزهای ارزانتر را از استخر میخرند و در بازارهای دیگر گرانتر میفروشند. این خرید و فروش مداوم باعث میشود که قیمتهای داخل استخر همواره با قیمتهای جهانی هماهنگ شود، اما هزینهی این هماهنگی از جیب تامینکنندگان نقدینگی و در قالب تغییر تراز داراییهای آنها پرداخت میشود.

وقتی قیمت توکنها در استخر نوسان میکند چه میشود؟

برای اینکه ببینیم ضرر ناپایدار دقیقا چطور محاسبه میشود، بیایید یک مثال ریاضی بسیار ساده را با هم مرور کنیم. فرض کنید شما تصمیم میگیرید در استخر نقدینگی اتریوم و تتر در یک صرافی غیرمتمرکز سرمایهگذاری کنید.

- گام اول؛ ورود به استخر: فرض میکنیم در حال حاضر قیمت اتریوم 100 دلار است. برای ورود به استخر، شما باید ارزش برابری از هر دو توکن را قرار دهید. پس شما 1 اتریوم (به ارزش 100 دلار) و 100 تتر (به ارزش 100 دلار) را وارد استخر میکنید. کل سرمایهی شما در این لحظه 200 دلار است. فرض کنید مجموع دارایی کل استخر نیز 10 اتریوم و 1000 تتر است. در این حالت، شما دقیقا مالک 10 درصد از کل استخر هستید.

- گام دوم؛ نوسان قیمت در بازار جهانی: حالا تصور کنید روند بازار تغییر میکند و قیمت اتریوم در صرافیهای بزرگ دنیا به 400 دلار پرواز میکند. اما استخر نقدینگی ما هنوز نمیداند که قیمت تغییر کرده است و در لحظات اول، همچنان اتریوم را با قیمت قبلی ارزیابی میکند.

- گام سوم؛ ورود آربیتراژگرها: معاملهگران آربیتراژگر فورا متوجه میشوند که اتریوم در استخر شما بسیار ارزانتر از بازار جهانی است. آنها بلافاصله شروع به خرید اتریوم از استخر شما و وارد کردن تتر به جای آن میکنند. این روند تا جایی ادامه پیدا میکند که قیمت اتریوم در استخر شما هم به 400 دلار برسد. به دلیل همین خرید و فروشها، حالا موجودی کل استخر تغییر کرده است و بر اساس فرمولهای ریاضی AMM، به 5 اتریوم و 2000 تتر رسیده است.

- گام چهارم؛ زمان خروج و محاسبهی ضرر: شما تصمیم میگیرید سهم 10 درصدی خود را از استخر خارج کنید. 10 درصد از موجودی جدید استخر میشود 0.5 اتریوم و 200 تتر. اگر ارزش این داراییها را با قیمت جدید (اتریوم 400 دلاری) حساب کنیم، شما 200 دلار اتریوم و 200 تتر دارید که مجموع سرمایهی شما را به 400 دلار میرساند.

حالا بیایید این نتیجه را با استراتژی هولد کردن مقایسه کنیم. اگر شما آن 1 اتریوم و 100 تتر خود را روز اول در کیف پولتان نگه میداشتید و وارد استخر نمیکردید، الان 1 اتریوم شما 400 دلار ارزش داشت و 100 تتر هم سر جای خود بود. در مجموع ارزش سرمایهی شما 500 دلار میشد.

تفاوت این دو حالت (یعنی 500 دلار در حالت هولد منهای 400 دلار در حالت تامین نقدینگی) نشان میدهد که شما 100 دلار ضرر ناپایدار را تجربه کردهاید. در واقع، با اینکه ارزش سبد دارایی شما در استخر نسبت به روز اول رشد کرده است، اما سود نهایی شما کمتر از زمانی است که فقط دست روی دست میگذاشتید و داراییهای خود را دستنخورده نگه میداشتید.

محاسبه و تخمین ضرر ناپایدار

تا به اینجای کار متوجه شدیم که نوسان قیمتها در بازار چگونه باعث ایجاد تفاوت در ارزش داراییهای ما میشود. خبر خوب این است که برای محاسبهی این ضرر، نیازی نیست یک ریاضیدان باشید. پلتفرمهای دیفای از فرمولهای مشخصی استفاده میکنند که به ما اجازه میدهد پیش از ورود به یک استخر، میزان خطر احتمالی را تخمین بزنیم. در این بخش، میخواهیم با زبان ساده نگاهی به نحوهی محاسبهی این پدیده بیندازیم و با استفاده از یک جدول کاربردی، تاثیر نوسانات مختلف را روی سرمایهی شما بررسی کنیم.

فرمول پایه برای محاسبه Impermanent Loss

در قلب بیشتر استخرهای نقدینگی استاندارد، یک معادلهی ریاضی بسیار معروف به نام فرمول حاصلضرب ثابت (Constant Product Formula: یک قانون ریاضی ساده در قراردادهای هوشمند که تضمین میکند حاصلضرب تعداد توکن اول در تعداد توکن دوم همیشه یک عدد ثابت بماند) وجود دارد. این فرمول به شکل زیر نمایش داده می شود:

x . y = k

نمایش داده میشود. در این فرمول، x نشاندهندهی موجودی توکن اول، y نشاندهندهی موجودی توکن دوم و k همان عدد ثابت است.

صرافیهای غیرمتمرکز با استفاده از همین فرمول، قیمتها را در استخر تنظیم میکنند. برای محاسبهی دقیق ضرر ناپایدار، ماشینحسابهای آنلاین متعددی وجود دارند که کار را برای ما ساده کردهاند؛ اما پایهی کار همهی آنها یک چیز است: مقایسهی ارزش دلاری سهم شما از استخر در زمان خروج، با ارزش دلاری همان توکنها در صورتی که آنها را فقط هولد (نگهداری) میکردید. هرچه نسبت قیمت دو توکن در زمان خروج شما، از نسبت قیمت آنها در زمان ورودتان فاصلهی بیشتری بگیرد، درصد ضرر ناپایدار شما نیز بیشتر خواهد شد. فرقی هم نمیکند که این تغییر قیمت به سمت بالا (سوددهی) باشد یا به سمت پایین (ریزش بازار)؛ در هر دو حالت، تغییر نسبت قیمتها باعث ایجاد این زیان میشود.

جدول درصد تغییرات قیمت در برابر میزان ضرر ناپایدار

برای اینکه درک بهتری از میزان تاثیر نوسانات قیمت بر سرمایهی خود داشته باشید، متخصصان پلتفرمهایی مانند بایننس یک استاندارد کلی را محاسبه کردهاند. جدول زیر نشان میدهد که اگر قیمت یکی از توکنهای شما نسبت به روز اول ورود به استخر تغییر کند، چند درصد از ارزش سرمایهی خود را به عنوان ضرر ناپایدار از دست میدهید:

|

میزان تغییر قیمت توکن (نسبت به روز اول) |

درصد تخمینی ضرر ناپایدار (Impermanent Loss) |

|

1.25 برابر (25 درصد رشد یا افت قیمت) |

0.6 درصد |

|

1.50 برابر (50 درصد رشد یا افت قیمت) |

2.0 درصد |

|

2.00 برابر (100 درصد رشد یا افت قیمت) |

5.7 درصد |

|

3.00 برابر (200 درصد رشد یا افت قیمت) |

13.4 درصد |

|

4.00 برابر (300 درصد رشد یا افت قیمت) |

20.0 درصد |

|

5.00 برابر (400 درصد رشد یا افت قیمت) |

25.5 درصد |

همانطور که در جدول بالا مشاهده میکنید، اگر قیمت توکن شما دو برابر (یعنی 100 درصد رشد) شود، ضرر ناپایدار شما تنها حدود 5.7 درصد خواهد بود. در بسیاری از مواقع، سود حاصل از کارمزدهایی که از استخر دریافت میکنید، این 5.7 درصد را جبران میکند. اما اگر بازار دچار یک نوسان شدید شود و قیمت توکن 5 برابر شود، شما بیش از 25 درصد ضرر ناپایدار را تجربه میکنید که جبران آن با کارمزدهای معاملاتی بسیار دشوار و گاهی غیرممکن است.

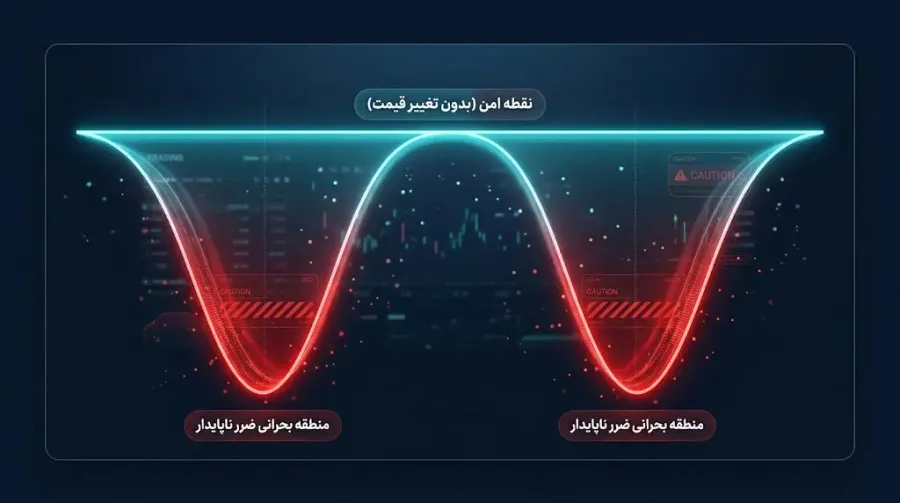

تحلیل نمودار ضرر ناپایدار و رفتار آن در نوسانات شدید بازار

اگر بخواهیم جدول بالا را روی یک نمودار رسم کنیم، شکلی شبیه به یک درهی عمیق به دست میآید. در نقطهی صفر (جایی که قیمتها از روز اول تغییر نکردهاند)، شما در بالاترین سطح این دره و در منطقهی امن قرار دارید؛ یعنی ضرر صفر است. اما هرچه قیمت توکنها به سمت راست (افزایش شدید قیمت) یا به سمت چپ (کاهش شدید قیمت) حرکت کند، شما بیشتر به عمق این دره سقوط میکنید و شیب ضرر شما تندتر میشود.

برای درک بهتر، یک کش لاستیکی را تصور کنید. وقتی کش را کمی میکشید (نوسانات کوچک و طبیعی بازار)، فشار زیادی به آن وارد نمیشود و به راحتی به حالت اول برمیگردد. در این حالت، کارمزدهای دریافتی به راحتی این کشش کوچک را جبران میکنند. اما وقتی در یک بازار به شدت پرنوسان گرفتار میشوید، این کش لاستیکی تا حد پاره شدن کشیده میشود. نمودار ضرر ناپایدار به ما نشان میدهد که رفتار این پدیده در نوسانات شدید بسیار بیرحمانه است و شیب ضرر به صورت تصاعدی بالا میرود. به همین دلیل است که تامینکنندگان نقدینگی حرفهای، همواره از ورود به استخرهایی که توکنهای بسیار پرنوسان و ناشناخته دارند، دوری میکنند تا گرفتار عمق این درهی خطرناک نشوند.

مرز بین Impermanent Loss و زیان قطعی کجاست؟

در بخشهای قبلی دیدیم که نوسان قیمت چگونه ارزش داراییهای ما را در استخر تغییر میدهد. اما سوال مهمی که ذهن بسیاری از کاربران را به خود مشغول میکند این است که این ضرر موقت، دقیقا در چه نقطهای به یک زیان واقعی و غیرقابل بازگشت تبدیل میشود؟ برای درک این موضوع، باید مرز باریک بین سود روی کاغذ و ضرر در دنیای واقعی را بشناسیم.

چه زمانی Impermanent Loss به یک ضرر دائمی تبدیل میشود؟

همانطور که از نام ضرر ناپایدار پیداست، این وضعیت تا زمانی که شما اقدامی نکنید، فقط یک افت ارزش فرضی است. مثل خانهای که قیمت آن در بازار افت کرده، اما تا زمانی که آن را نفروشید، پولی از جیب شما نرفته است. اما این ضرر در دو حالت اصلی به یک زیان دائمی (Permanent Loss: زیان قطعی و ثبت شدهای که دیگر از طریق بازگشت قیمتها جبران نمیشود) تبدیل میشود:

- فشردن دکمهی برداشت: مهمترین مرز بین ضرر موقت و دائمی، لحظهای است که تصمیم میگیرید دارایی خود را از استخر نقدینگی خارج کنید. اگر در زمانی که نسبت قیمت دو توکن با روز اول تفاوت دارد، سرمایهی خود را برداشت کنید، سیستم معادل همان لحظه به شما توکن میدهد و ضرر شما برای همیشه قطعی و ثبت میشود.

- سقوط آزاد و بیبازگشت یک توکن: گاهی اوقات یکی از ارزهای موجود در استخر به دلایل بنیادی (مثل هک شدن پروژه یا کلاهبرداری) ارزش خود را به طور کامل از دست میدهد. در این حالت، ترازوی هوشمند صرافی تمام ارزهای با ارزش شما را میفروشد تا آن توکن بیارزش را بخرد. چون قیمت آن توکن دیگر هرگز به حالت اول برنمیگردد، ضرر ناپایدار شما عملا به یک فاجعهی دائمی تبدیل میشود.

آیا کارمزد دریافتی از استخرها میتواند این ضرر را جبران کند؟

پاسخ کوتاه به این سوال بله است، اما شرط و شروطی دارد. صرافیهای غیرمتمرکز برای تشویق شما به تامین نقدینگی، بخشی از کارمزد معاملات کاربران دیگر را به شما پرداخت میکنند. در واقع، رقابت اصلی در استخرهای نقدینگی، مسابقهای بین سرعت تولید کارمزد و سرعت رشد ضرر ناپایدار است.

برای اینکه متوجه شویم در این مسابقه چه کسی برنده میشود، باید به دو کفه نگاه کنیم:

- پیروزی کارمزدها: اگر شما جفت ارزی را انتخاب کنید که نوسانات قیمتی آرامی دارد، ضرر ناپایدار شما بسیار ناچیز خواهد بود (مثلا زیر 1 درصد). در این حالت، اگر حجم معاملات در آن استخر بالا باشد، سود سالانهی شما از محل کارمزدها به راحتی این 1 درصد را پوشش میدهد و شما در نهایت با سود خالص از استخر خارج میشوید.

- پیروزی ضرر ناپایدار: اگر یکی از توکنها به صورت ناگهانی 300 درصد رشد کند، ضرر ناپایدار شما به شدت افزایش مییابد (حدود 20 درصد). در این شرایط، حتی اگر استخر به شما کارمزدهای خوبی هم بدهد، باز هم توان جبران این شکاف بزرگ را نخواهد داشت و در نهایت شما نسبت به استراتژی هولد کردن، بازندهی میدان خواهید بود.

تفاوت ساختاری ایجاد ضرر در Uniswap V2 در برابر استخرهای متمرکز Uniswap V3

برای درک بهتر خطرات، باید بدانیم که طراحی خود صرافیها هم در میزان ضرر ما تاثیر دارد. پلتفرم یونیسواپ (Uniswap) به عنوان یکی از بزرگترین صرافیهای غیرمتمرکز، دو مدل کاملا متفاوت برای استخرهای خود دارد که هر کدام رفتار متفاوتی با سرمایهی شما دارند:

- مدل سنتی در نسخهی دوم (Uniswap V2): در این مدل، سرمایهی شما در تمام بازههای قیمتی (از صفر دلار تا بینهایت) پخش میشود. این کار مثل پهن کردن یک تور ماهیگیری بسیار بزرگ در کل اقیانوس است. شما در همه جا حضور دارید، اما سرمایهی شما در هر نقطه بسیار اندک است. در این حالت، کارمزد کمتری میگیرید اما در زمان نوسانات شدید بازار، شیب ضرر ناپایدار شما ملایمتر است و با سرعت کمتری سرمایه از دست میدهید.

- مدل نقدینگی متمرکز در نسخهی سوم (Uniswap V3): در این نسخهی جدید، قابلیتی به نام نقدینگی متمرکز (Concentrated Liquidity: روشی که در آن کاربر تعیین میکند سرمایهاش فقط در یک بازهی قیمتی خاص، مثلا بین 2000 تا 2500 دلار، برای معامله در دسترس باشد) معرفی شد. این کار مثل جمع کردن تور ماهیگیری و قرار دادن آن دقیقا در نقطهای است که ماهیها تجمع کردهاند. در این حالت، شما کارمزد فوقالعاده بیشتری دریافت میکنید؛ اما روی دیگر سکه بسیار خطرناک است. اگر قیمت از بازهی انتخابی شما خارج شود، نهتنها دیگر کارمزدی دریافت نمیکنید، بلکه تمام سرمایهی شما به توکنی که در حال افت ارزش است تبدیل میشود. به زبان ساده، در Uniswap V3 سودها چند برابر بزرگتر هستند، اما ضرر ناپایدار با سرعت و شدت بسیار بیشتری سرمایهی شما را تهدید میکند.

راهکارهای عملی و اثباتشده برای کاهش و مدیریت ضرر ناپایدار

ورود به دنیای تامین نقدینگی بدون داشتن یک استراتژی مشخص، شبیه به رانندگی در یک جادهی برفی بدون زنجیر چرخ است. شما میدانید که خطر لغزش (یا همان ضرر ناپایدار) وجود دارد، اما با استفاده از ابزارها و تکنیکهای درست میتوانید این خطر را به حداقل برسانید و سفری امن و سودآور داشته باشید. در این بخش، چهار راهکار کلیدی و اثباتشده را بررسی میکنیم که معاملهگران حرفهای برای محافظت از سرمایهی خود از آنها استفاده میکنند.

استخرهای استیبل کوین: امنترین مسیر برای فرار از نوسانات

سادهترین و مطمئنترین راه برای فرار از تلهی ضرر ناپایدار، استفاده از استخرهای استیبل کوین (Stablecoin: ارزهای دیجیتالی که ارزش آنها همیشه ثابت و معمولا برابر با یک ارز فیات مانند دلار آمریکا است) میباشد. زمانی که شما سرمایهی خود را در استخری قرار میدهید که از دو استیبل کوین مانند تتر و یو اس دی کوین تشکیل شده است، قیمت هر دو توکن همیشه حوالی یک دلار نوسان میکند.

از آنجایی که نسبت قیمت این دو ارز نسبت به یکدیگر تقریبا هیچگاه تغییر نمیکند، فرمولهای صرافی غیرمتمرکز دلیلی برای تغییر تراز داراییهای شما ندارند. در نتیجه، ضرر ناپایدار در این استخرها نزدیک به صفر است. برای شروع یک سرمایهگذاری کمریسک، ابتدا میتوانید استیبل کوینهای مورد نیاز خود را از یک صرافی متمرکز و معتبر داخلی مانند صرافی ارز دیجیتال کیف پول من خریداری کنید و سپس آنها را برای دریافت سودهای پایدار و دریافت کارمزد معاملاتی، به استخرهای دیفای منتقل کنید.

انتخاب جفت ارزهایی با همبستگی قیمتی بالا (نوسان همسو)

اگر میخواهید فراتر از استیبل کوینها بروید و روی ارزهای دارای نوسان سرمایهگذاری کنید، بهترین کار انتخاب توکنهایی است که همبستگی قیمتی (Price Correlation: وضعیتی که در آن قیمت دو دارایی مختلف، رفتار کاملا مشابهی دارند و با هم بالا یا پایین میروند) بالایی با یکدیگر دارند.

تصور کنید دو ماشین در یک بزرگراه با سرعت دقیقا یکسان در حال حرکت هستند؛ فاصلهی بین این دو ماشین هرگز تغییر نمیکند. جفت ارزهایی که همبستگی بالایی دارند نیز همینگونه رفتار میکنند. به عنوان مثال، اگر شما اتریوم را با یک توکن مشتقشده از آن مانند رپد اتریوم جفت کنید، چون قیمت هر دو با هم رشد میکند و با هم افت میکند، ترازوی استخر نقدینگی نیازی به فروش یکی برای خرید دیگری پیدا نمیکند. در نتیجه، شما هم از رشد بازار سود میبرید و هم خطر ضرر ناپایدار را به شدت کاهش میدهید.

سرمایهگذاری در استخرهای با وزن نامتقارن (مانند استخرهای ۸۰ به ۲۰ در پلتفرم بالانسر)

بیشتر استخرهای نقدینگی به صورت پنجاه-پنجاه کار میکنند؛ یعنی نیمی از سرمایهی شما به یک توکن و نیم دیگر به توکنی دیگر اختصاص دارد. اما پلتفرمهایی مانند بالانسر مفهوم جذاب وزن نامتقارن (Asymmetric Weight: حالتی که دو کفهی ترازوی استخر به جای نسبت برابر، با نسبتهای متفاوتی مثل هشتاد به بیست تنظیم شدهاند) را معرفی کردهاند.

در این استخرها، شما میتوانید مثلا 80 درصد از سرمایهی خود را به یک ارز معتبر که قصد نگهداری آن را دارید اختصاص دهید و تنها 20 درصد را به ارزی دیگر بسپارید. این ساختار نامتقارن مانند یک کمکفنر قدرتمند در برابر نوسانات بازار عمل میکند. اگر قیمت ارزی که سهم 20 درصدی دارد به شدت دچار نوسان شود، چون بخش کوچکی از سبد شما را تشکیل داده است، تاثیر ضرر ناپایدار آن روی کل سرمایهی شما بسیار ناچیز و قابل چشمپوشی خواهد بود.

استراتژی مدیریت فعال دارایی و انتخاب استخرهایی با کارمزد معاملاتی بالا

تامین نقدینگی یک سرمایهگذاری از نوع بکار و فراموش کن نیست. برای اینکه سود کارمزدها بتواند بر ضرر ناپایدار غلبه کند، شما باید نقش یک مدیر فعال را برای سرمایهی خود بازی کنید. مدیریت فعال به این معناست که بازار را زیر نظر داشته باشید و تصمیمات هوشمندانهای بگیرید.

برای اجرای این استراتژی، رعایت این چند نکتهی کلیدی ضروری است:

- بررسی مداوم حجم معاملات: به دنبال استخرهایی باشید که حجم معاملات (Trading Volume: مجموع ارزش پولی معاملاتی که در یک بازهی زمانی مشخص توسط کاربران در یک پلتفرم انجام شده است) بسیار بالایی دارند. هرچه خرید و فروش در یک استخر بیشتر باشد، سهم شما از کارمزدها بزرگتر خواهد بود و این درآمد مستمر میتواند اثرات ضرر ناپایدار را خنثی کند.

- خروج به موقع در زمان بحران: اگر متوجه شدید که یکی از توکنهای استخر به دلیل مشکلات بنیادی در حال سقوط آزاد است، نباید منتظر بمانید. پذیرش یک ضرر کوچک در لحظهی اول، بسیار منطقیتر از از دست دادن کل سرمایهی شما در بلندمدت است.

- انتخاب شبکههای ارزان: برای اینکه بتوانید به راحتی دارایی خود را بین استخرهای مختلف جابجا کنید، بهتر است از شبکههایی استفاده کنید که هزینهی تراکنش پایینی دارند؛ زیرا پرداخت مبالغ سنگین برای جابجایی دارایی، تمام سود حاصل از مدیریت فعال شما را از بین میبرد.

آیا تامین نقدینگی همچنان ارزش سرمایهگذاری دارد؟

با تمام توضیحاتی که دربارهی ضرر ناپایدار دادیم، شاید این سوال برایتان پیش آمده باشد که با وجود این خطرات پنهان، آیا اصلا ورود به صرافیهای غیرمتمرکز کار منطقی و درستی است؟ برای پاسخ به این سوال، باید به مفهوم پایهای ریسک به ریوارد (Risk/Reward: نسبت بین خطری که برای از دست دادن بخشی از سرمایه میپذیرید در برابر پاداش یا سودی که انتظار دارید به دست بیاورید) نگاه کنیم.

واقعیت این است که در دنیای رمزارز هیچ سود جذابی بدون خطر نیست. تامین نقدینگی را شبیه به تاسیس یک صرافی کوچک و شخصی در نظر بگیرید. شما سرمایهی خود را در اختیار بازار قرار میدهید تا دیگران به راحتی خرید و فروش کنند و در ازای این خدمات، دستمزد میگیرید. اگر بازار آرام باشد یا قیمتها با شیب ملایمی حرکت کنند، این کار یک درآمد غیرفعال (Passive Income: پولی که بدون نیاز به حضور و کار فیزیکی مداوم، به صورت مستمر و خودکار به حساب شما واریز میشود) فوقالعاده برایتان ایجاد میکند که بسیار بیشتر از سود بانکی یا نگهداری سادهی پول است. اما اگر بازار طوفانی شود، ممکن است ارزش موجودی این صرافی کوچک افت کند.

بنابراین، تامین نقدینگی هنوز هم یکی از قدرتمندترین و سودآورترین ابزارهای مالی در دنیای دیجیتال است؛ اما به این شرط که با چشم باز، محاسبات دقیق و استراتژی مشخص وارد آن شوید، نه صرفا با طمع رسیدن به سودهای نجومی یکشبه.

مزایا در برابر معایب: چه کسانی باید وارد استخرهای نقدینگی شوند؟

برای اینکه بتوانید به عنوان یک سرمایهگذار تصمیم درستتری بگیرید، بیایید مزایا و معایب این روش را در دو کفهی ترازو قرار دهیم تا ببینیم این مسیر دقیقا برای چه افرادی طراحی شده است.

ابتدا نگاهی به مزایای جذاب تامین نقدینگی میاندازیم:

- کسب درآمد مستمر: شما از هر معاملهای که در استخر انجام میشود سهم میبرید که این موضوع در بازارهای پررونق، جریان نقدینگی بسیار خوبی ایجاد میکند.

- دریافت پاداشهای مضاعف: بسیاری از پلتفرمها برای تشویق شما، علاوه بر کارمزد معاملات، توکنهای اختصاصی خودشان را هم به عنوان هدیه به شما پرداخت میکنند که به این کار ییلد فارمینگ (Yield Farming: روشی برای کسب سود مضاعف از طریق دریافت توکنهای پاداش پلتفرم به ازای قفل کردن دارایی) میگویند.

- حمایت از شبکهی محبوبتان: شما با تامین نقدینگی، مستقیما به رشد، پویایی و پایداری ارزهای دیجیتال مورد علاقهی خود کمک میکنید.

اما در مقابل، معایب و خطرات زیر همواره در کمین سرمایهی شما هستند:

- خطر ضرر ناپایدار: همانطور که مفصل بررسی کردیم، نوسانات شدید میتواند سود شما را ببلعد و حتی از اصل سرمایهی شما کم کند.

- ریسک کدهای مخرب: همیشه این احتمال کوچک وجود دارد که قراردادهای هوشمند صرافی دارای باگ برنامهنویسی باشند یا توسط هکرها مورد حمله قرار بگیرند.

با توجه به این سبکسنگین کردن، ورود به استخرهای نقدینگی قطعا به درد همه نمیخورد. این مسیر برای شما مناسب است اگر:

- دیدگاه سرمایهگذاری بلندمدت دارید و نوسانات روزانهی بازار شما را دچار ترس و اضطراب نمیکند.

- زمان کافی برای بررسی وضعیت بازار، حجم معاملات و مدیریت فعال داراییهای خود دارید.

- به جای ورود احساسی به استخرهای پرخطر، ترجیح میدهید از استخرهای امنتر مثل استیبل کوینها استفاده کنید و به سودهای معقول اما مستمر راضی هستید.

اما اگر یک سرمایهگذار کاملا مبتدی هستید که تحمل هیچگونه افت ارزشی را ندارید و فرصت پیگیری اخبار بازار را پیدا نمیکنید، هولد کردن سادهی داراییها گزینهی بسیار امنتر و منطقیتری برای شما خواهد بود.

منابع:

سوالات متداول

من فارغ التحصیل کارشناسی ارشد در رشته زبان انگلیسی و مترجم مقالات حرفه ای در حوزه تکنولوژی هستم. در حال حاضر تمرکز حرفهای خود را بر نویسندگی در حوزه بازارهای مالی و ارزهای دیجیتال معطوف کردهام. هدف اصلی این است که مفاهیم پیچیده مرتبط با ارزهای دیجیتال را به زبانی ساده، قابلفهم و کاربردی ارائه نمایم. از همراهی شما در این مسیر خوشحالم.

مشاهده پروفایلمقالات برجسته

- تحلیل قیمت دوجکوین؛ آیا عبور از ۰.۰۷۲ دلار جهش قیمت را آغاز میکند؟۳ مرداد ۱۴۰۵اخبار

- بهروزرسانی لیست ثروتمندان ریپل؛ برای قرار گرفتن در ۱٪ برتر چقدر XRP نیاز دارید؟۳۱ تیر ۱۴۰۵اخبار

- آرژانتین به نیمهنهایی رسید؛ توکن ARG با جهش ۳۰۰ درصدی منفجر شد۲۱ تیر ۱۴۰۵اخبار

- بزرگترین توکنهای RWA در سال ۲۰۲۶؛ کدام پروژهها آینده این بازار را میسازند؟۱۴ تیر ۱۴۰۵اخبار

- آیا خرید سولانا (SOL) در سال ۲۰۲۶ هنوز تصمیم درستی است؟۱۳ تیر ۱۴۰۵اخبار

- ۱۰ ارز دیجیتال برتر که باید در سال ۲۰۲۶ زیر نظر داشته باشید!۱۳ تیر ۱۴۰۵اخبار

- 5 آلتکوین آماده جهش در تیر و مرداد 1405؛ فرصت بعدی بازار کجاست؟۱۰ تیر ۱۴۰۵اخبار