نرخ بهره چیست؟ راهنمای جامع درک Interest Rate و تاثیر آن بر بازارهای مالی

نرخ بهره در سادهترین حالت، هزینهای است که برای قرض گرفتن پول میپردازید یا سودی است که برای پسانداز آن دریافت میکنید. اما این تعریف کتابی و ساده، تنها نوک کوه یخ را نشان میدهد؛ واقعیت این است که همین درصد ظاهرا کوچک، قدرتمندترین اهرم برای به حرکت درآوردن یا متوقف کردن چرخهای اقتصاد جهانی است. زمانی که فدرال رزرو آمریکا تصمیم میگیرد این نرخ را تنها چند دهم درصد تغییر دهد، شما به عنوان یک سرمایهگذار در ایران، ناگهان میبینید که ارزش سبد سهام یا بیتکوینهایتان در عرض چند ساعت نوسان شدیدی را تجربه میکند.

تحلیل بازار و باز کردن معاملات جدید بدون درک این طنابکشی پنهان میان تورم و نرخ بهره، شبیه به رانندگی در یک جاده کوهستانی با چراغهای خاموش است. در این مقاله، مکانیزم دقیق نرخ بهره را از والاستریت تا بازار کریپتو کالبدشکافی میکنیم و نشان میدهیم چگونه با تنظیم یک استراتژی هوشمندانه، دارایی خود را در برابر این طوفانهای اقتصادی محافظت کنید.

نرخ بهره چیست و چرا موتور محرک اقتصاد است؟

اقتصاد را مانند یک ماشین بزرگ تصور کنید. برای این که این ماشین بتواند حرکت کند و در مسیر خود سرعت بگیرد، به سوخت نیاز دارد. پول در واقع همان سوخت این ماشین است و نرخ بهره، دقیقا مانند پدال گازی است که سرعت مصرف این سوخت را تنظیم میکند. به زبان بسیار ساده، نرخ بهره هزینهای است که شما برای استفاده از پول دیگران میپردازید، یا پاداشی است که به خاطر قرض دادن پول خود به دیگران دریافت میکنید.

این درصد که روی کاغذ شاید کوچک به نظر برسد، قدرت این را دارد که تصمیمات مالی میلیونها نفر را تغییر دهد؛ از خرید یک خانهی نقلی و ساده گرفته تا سرمایهگذاری شرکتهای غولپیکر در دنیای رمزارزها، همگی تحت تاثیر مستقیم همین یک مفهوم قرار دارند.

درک ساده مکانیزم وامدهی: نقش قرضدهنده و قرضگیرنده

برای درک بهتر این موضوع، باید به پایهی بازارهای مالی یعنی ارتباط بین دو گروه اصلی نگاه کنیم: قرضدهندهها و قرضگیرندهها.

فرض کنید شما مقداری پول پسانداز کردهاید و فعلا به آن نیازی ندارید. در این سناریو شما در نقش قرضدهنده ظاهر میشوید. از طرف دیگر، شخصی وجود دارد که برای توسعهی کسبوکار خود همین الان به پول نیاز دارد، اما سرمایهی کافی در اختیار ندارد؛ او قرضگیرنده است.

قرضدهنده با در اختیار گذاشتن پول خود، از خرج کردن آن در زمان حال چشمپوشی میکند و ریسک بازنگشتن پول را هم به جان میخرد. در مقابل این گذشت و ریسکپذیری، او انتظار دارد علاوه بر اصل سرمایه (مبلغ اولیهای که قرض داده شده)، مبلغ اضافهای را هم دریافت کند. این مبلغ اضافه همان بهره است که باعث میشود معامله برای هر دو طرف منطقی و ارزشمند باشد.

عرضه و تقاضای پول چگونه قیمت تعادلی سرمایه را مشخص میکنند؟

پول هم دقیقا مانند هر کالا یا محصول دیگری در بازار است و قیمت آن بر اساس قانون همیشگی عرضه و تقاضا تعیین میشود. بازار میوه را در نظر بگیرید؛ وقتی سیب در بازار کم است اما خریداران زیادی برای خرید آن صف کشیدهاند، قیمت سیب بالا میرود. در دنیای اقتصاد، قیمت پول همان نرخ بهره است.

عرضه و تقاضای پول به این شکل کار میکند:

- تقاضای بالا برای پول: زمانی که افراد و شرکتهای زیادی به وام نیاز دارند اما پول نقد در بانکها کم است (عرضهی پایین)، قیمت وام گرفتن بالا میرود. در نتیجهی این اتفاق، نرخ بهره افزایش مییابد.

- عرضهی بالای پول: برعکس، وقتی مردم تمایلی به وام گرفتن ندارند و پولهایشان را در بانک پسانداز کردهاند، پول در دسترس بانکها بسیار زیاد میشود. برای تشویق مردم به وام گرفتن، قیمت پول ارزان میشود و در نتیجه نرخ بهره کاهش پیدا میکند.

نقطهای که در آن مقدار پول درخواستی وامگیرندگان با مقدار پول پرداختی وامدهندگان دقیقا برابر میشود، قیمت تعادلی سرمایه نام دارد. در این نقطه، بازار به یک تعادل و ثبات نسبی میرسد.

تفاوت هزینه وامگیری با سود سپرده در سیستم بانکی

بانکها در این جریان مالی نقش یک واسطهی هوشمند را بازی میکنند. آنها مستقیما پولی از خودشان برای وام دادن ندارند، بلکه پول را از گروه اول میگیرند و به گروه دوم میدهند. اما بانکها برای ارائهی این خدمات هزینههایی دارند و به دنبال درآمدزایی هستند. به همین دلیل، ما در سیستم بانکی همیشه با دو نوع نرخ متفاوت روبرو هستیم:

- نرخ سود سپرده (پاداش پسانداز): این همان درصدی است که بانک به شما میپردازد تا پول خود را در حسابهای بانکی نگه دارید. بانک با این ترفند، سرمایهی لازم برای وام دادن را جمعآوری میکند.

- نرخ بهره وام (هزینه وامگیری): این درصدی است که بانک از وامگیرندگان دریافت میکند. توجه داشته باشید که این نرخ همیشه بالاتر از سود سپرده است.

تفاوت بین این دو عدد، اسپرد (Spread یا حاشیهی سود بانکی) نامیده میشود. این حاشیهی سود، در واقع همان درآمد اصلی بانک است که هزینههای جاری موسسهی مالی را پوشش میدهد و سودآوری آن را تضمین میکند. به زبان سادهتر، بانکها همیشه پول را با قیمت ارزانتری از شما میخرند و با قیمت گرانتری به دیگران میفروشند.

با انواع Interest Rate در بازارهای مالی آشنا شوید

وقتی وارد دنیای اقتصاد و سرمایهگذاری میشوید، خیلی زود متوجه خواهید شد که ما فقط یک نوع نرخ بهره نداریم. همانطور که برای سفر در جادههای مختلف به ماشینها و دندههای متفاوتی نیاز داریم، در دنیای مالی هم برای شرایط گوناگون، نرخهای متفاوتی تعریف شده است. شناخت این دستهبندیها به شما کمک میکند تا هم در بانکهای سنتی و هم در بازار پرنوسان رمزارزها، تصمیمات پختهتری بگیرید. بیایید با مهمترین انواع نرخ بهره به زبانی ساده آشنا شویم.

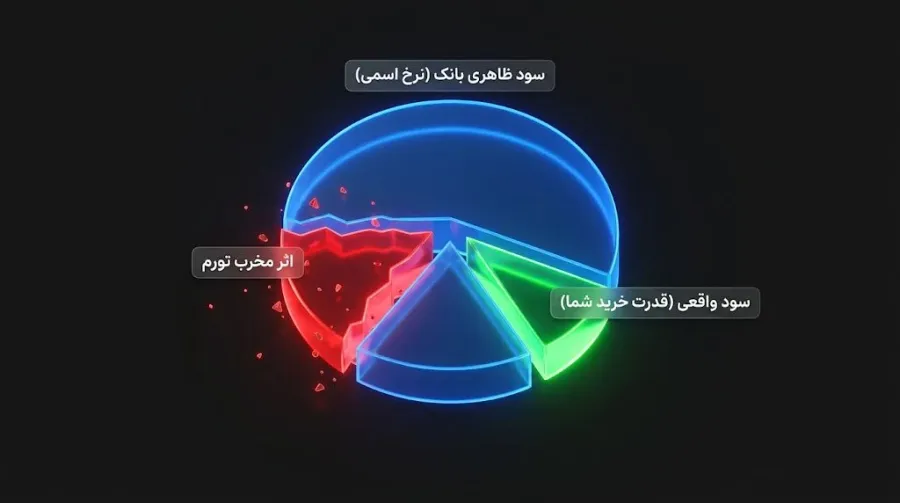

تفاوت کلیدی نرخ بهره اسمی Nominal و نرخ بهره واقعی Real

شاید مهمترین درسی که هر سرمایهگذار باید یاد بگیرد، درک تفاوت بین ظاهر و باطن سود بانکی است.

نرخ بهره اسمی (Nominal Interest Rate - همان عددی که بانکها روی تابلوهای خود مینویسند و به شما وعده میدهند) در واقع ظاهر ماجرا است. اما این عدد به تنهایی ارزش زیادی ندارد، چون یک دشمن پنهان به نام تورم (کاهش مستمر ارزش پول در طول زمان) در کمین سرمایهی شما نشسته است.

اینجا است که پای نرخ بهره واقعی (Real Interest Rate - مقدار سودی که پس از کسر تورم به دست میآورید و نشاندهندهی قدرت خرید واقعی شماست) به میان میآید.

برای درک بهتر، یک مثال ساده میزنیم: فرض کنید بانک به شما وعدهی سود سالانهی ۲۰ درصدی میدهد (نرخ اسمی). شما خوشحال میشوید و سرمایهی خود را در بانک میگذارید. اما اگر در همان سال، نرخ تورم در کشور ۳۰ درصد باشد، در پایان سال قدرت خرید شما نهتنها بیشتر نشده، بلکه ۱۰ درصد هم کمتر شده است! در این حالت، نرخ بهره واقعی شما منفی ۱۰ درصد است. یک سرمایهگذار حرفهای همیشه بر اساس نرخ واقعی تصمیمگیری میکند.

بررسی کاربرد نرخ بهره کوتاهمدت در برابر بلندمدت

زمان، یکی از مهمترین فاکتورها در تعیین هزینهی پول است. بر اساس مدت زمان بازپرداخت، ما دو دسته نرخ بهره داریم:

- نرخ بهره کوتاهمدت: این نرخ معمولا برای وامها یا سپردههایی با اعتبار کمتر از یک سال استفاده میشود. هدف اصلی از این نوع وامها، تامین نقدینگی (پول نقد و در دسترس برای هزینههای روزمره یا فوری) است. از آنجایی که زمان کوتاهی در میان است، ریسک کمتری برای قرضدهنده وجود دارد و به همین دلیل این نرخها معمولا پایینتر هستند.

- نرخ بهره بلندمدت: این نرخ برای پروژههای طولانیمدت مانند وام مسکن ده ساله یا اوراق قرضهی دولتی چند ساله کاربرد دارد. وقتی شما پولتان را برای مدت طولانی به کسی قرض میدهید، ریسکهای بیشتری مثل تغییرات اقتصادی یا کاهش ارزش پول را به جان میخرید. بنابراین، برای جبران این ریسک بالا، نرخ بهره بلندمدت معمولا بیشتر از نوع کوتاهمدت آن است.

نرخ بهره خنثی چیست و چه زمانی اقتصاد به آن میرسد؟

اقتصاد را مانند یک اتاق در نظر بگیرید که نباید خیلی گرم و نه خیلی سرد باشد. نرخ بهره خنثی (Neutral Rate - نقطهی تعادلی که در آن سیاستهای بانک مرکزی نه باعث تحریک و رشد بیش از حد اقتصاد میشود و نه آن را کند و متوقف میکند) دقیقا همان دمای مطبوع اتاق است.

زمانی که یک کشور به نرخ بهره خنثی میرسد، یعنی اقتصاد آن کشور با یک سرعت سالم و منطقی در حال حرکت است؛ شرکتها به اندازهی کافی شغل ایجاد میکنند و تورم هم در محدودهی کنترلشده و پایینی قرار دارد. البته رسیدن به این نقطهی طلایی بسیار دشوار است و بانکهای مرکزی دائما در حال تغییر نرخها هستند تا اقتصاد را به این شرایط آرمانی نزدیک کنند.

مقایسه نرخ بهره ثابت و متغیر در وامها و سرمایهگذاریها

وقتی میخواهید وامی بگیرید یا در صندوقی سرمایهگذاری کنید، باید بدانید که سود شما قرار است چگونه محاسبه شود. در اینجا دو مدل اصلی داریم که انتخاب بین آنها به میزان ریسکپذیری شما بستگی دارد:

- نرخ بهره ثابت: در این حالت، از روز اول تا روز آخر قرارداد، درصد سود شما هیچ تغییری نمیکند. مهم نیست در اقتصاد چه اتفاقی میافتد یا تورم چقدر بالا و پایین میرود؛ شما دقیقا میدانید هر ماه چقدر قسط میدهید یا چقدر سود میگیرید. این مدل برای افراد محتاطی که به دنبال آرامش خیال و برنامهریزی دقیق هستند، بهترین انتخاب است.

- نرخ بهره متغیر: در این روش، نرخ بهره ثابت نیست و با توجه به شرایط اقتصاد و شاخصهای پایهی بانک مرکزی بالا و پایین میشود. اگر اقتصاد در وضعیت خوبی باشد و نرخهای عمومی کاهش پیدا کنند، قسط وام شما هم کمتر میشود که به نفع شماست. اما روی دیگر سکه این است که اگر بانک مرکزی نرخها را بالا ببرد، هزینهی شما هم به صورت غیرمنتظرهای افزایش پیدا میکند.

در بازار رمزارزها نیز هنگام وامدهی یا وامگیری در پلتفرمهای دیفای (DeFi - سیستمهای مالی غیرمتمرکز که بدون واسطهای مثل بانک کار میکنند)، معمولا با این دو گزینه روبهرو میشوید و باید با توجه به پیشبینی خود از آیندهی بازار، یکی از آنها را با دقت انتخاب کنید.

نرخ بهره چگونه تعیین میشود؟ بررسی نقش بانکهای مرکزی

اقتصاد یک کشور شبیه به یک قطار سریعالسیر است و بانک مرکزی نقش رانندهی این قطار را بر عهده دارد. اعداد و ارقامی که به عنوان نرخ سود بانکی در اخبار میشنوید، به صورت تصادفی یا توسط بانکهای معمولی تعیین نمیشوند؛ بلکه این بانک مرکزی است که با بررسی شرایط مسیر، تصمیم میگیرد پدال گاز را فشار دهد یا ترمز کند. در این بخش میخواهیم ببینیم این نهاد قدرتمند چگونه با تغییر نرخ بهره، کل سیستم مالی و حتی بازار ارزهای دیجیتال را تحت تاثیر قرار میدهد.

هدفگذاری تورم و رشد اقتصادی: دو وظیفه اصلی بانک مرکزی

بانکهای مرکزی در سراسر دنیا دو وظیفهی اصلی و بسیار حساس دارند که معمولا در تضاد با یکدیگر هستند: اول کنترل تورم و دوم ایجاد رشد اقتصادی. بانک مرکزی شبیه به بندبازی است که باید تعادل خود را روی یک طناب باریک حفظ کند.

اگر بانک مرکزی بخواهد رشد اقتصادی ایجاد کند، نرخ بهره را پایین میآورد تا مردم و شرکتها راحتتر وام بگیرند و پول خرج کنند. اما این کار یک خطر بزرگ دارد؛ وقتی پول زیادی دست مردم باشد، تقاضا برای خرید کالاها بالا میرود و این موضوع باعث افزایش قیمتها یا همان تورم میشود. از طرف دیگر، اگر بانک بخواهد جلوی تورم را بگیرد، نرخ بهره را بالا میبرد. با این کار وام گرفتن گران میشود، مردم کمتر خرج میکنند و قیمتها کنترل میشوند؛ اما این ترمز کشیدن میتواند باعث کند شدن چرخهی اقتصاد و حتی تعطیلی برخی کسبوکارها شود. بنابراین، تعیین نرخ بهره هنر پیدا کردن نقطهی تعادل بین تورم و رشد اقتصادی است.

ابزارهای سیاست پولی برای کنترل نقدینگی بازار

بانک مرکزی برای کنترل نقدینگی (Liquidity - میزان پول نقد و در گردشی که در دست مردم و بانکها وجود دارد) تنها به دستور دادن اکتفا نمیکند، بلکه جعبهابزاری قدرتمند دارد که با استفاده از آن، میزان پول موجود در اقتصاد را تنظیم میکند. بیایید نگاهی به سه ابزار اصلی این جعبه بیندازیم:

عملیات بازار باز Open Market Operations

این ابزار، پرکاربردترین روش بانکهای مرکزی است. در عملیات بازار باز، بانک مرکزی اقدام به خرید یا فروش اوراق قرضه دولتی (اوراق بدهی و تضمینشدهای که دولت برای تامین هزینههای خود منتشر میکند) در بازار میکند.

- تزریق پول: وقتی اقتصاد به کمک نیاز دارد، بانک مرکزی این اوراق را از بانکهای تجاری میخرد. با این کار، پول نقد به خزانهی بانکها واریز میشود و آنها میتوانند وامهای بیشتری به مردم بدهند.

- جمعآوری پول: وقتی تورم بالا میرود، بانک مرکزی اوراق خود را به بانکها میفروشد و در ازای آن، پول نقد آنها را جمعآوری میکند. حالا بانکها پول کمتری برای وام دادن دارند و نرخ بهره در سطح جامعه بالا میرود.

تغییر نرخ سپرده قانونی بانکها Reserve Requirement

بانکها نمیتوانند تمام پولی که مردم نزد آنها سپردهگذاری کردهاند را وام بدهند. بانک مرکزی قانونی دارد که بر اساس آن، هر بانک باید درصد مشخصی از سپردههای مردم را به عنوان پشتوانه در خزانهی بانک مرکزی نگه دارد. این مبلغ مسدود شده، نرخ سپرده قانونی نام دارد.

اگر بانک مرکزی این نرخ را افزایش دهد، یعنی بانکهای معمولی باید پول بیشتری را حبس کنند و در نتیجه پول کمتری برای وام دادن خواهند داشت. این کار باعث کمیاب شدن پول و افزایش نرخ بهره میشود. برعکس، با کاهش این نرخ، دست بانکها برای وام دادن بازتر میشود.

نرخ تنزیل یا وامدهی به بانکهای تجاری

گاهی اوقات بانکهای معمولی در پایان روز کاری با کمبود پول نقد مواجه میشوند و مجبورند از خود بانک مرکزی وام بگیرند. سودی که بانک مرکزی برای این وامها از بانکهای تجاری میگیرد، نرخ تنزیل (Discount Rate) نامیده میشود.

این نرخ مانند یک الگو برای کل کشور عمل میکند. اگر بانک مرکزی پولی که به بانکها میدهد را گران کند (نرخ را بالا ببرد)، بانکها هم مجبور میشوند برای جبران هزینهی خود، وامها را با سود بیشتری به مردم و شرکتها بدهند.

آشنایی با سیاستهای غیرمستقیم: تسهیل کمی QE و انقباض کمی QT

گاهی اوقات اوضاع اقتصاد آنقدر بحرانی میشود که ابزارهای سنتی مثل تغییر نرخ بهره دیگر جواب نمیدهند (مثلا زمانی که نرخ بهره نزدیک به صفر است اما اقتصاد هنوز در رکود دست و پا میزند). در این شرایط، بانکهای مرکزی به سراغ ابزارهای غیرمستقیم و مدرنتری میروند که تاثیر شدیدی روی بازارهای مالی مثل بورس و کریپتو دارند:

- تسهیل کمی (Quantitative Easing): در این حالت، بانک مرکزی به صورت الکترونیکی پول جدید خلق میکند و با آن در مقیاس بسیار وسیع، داراییهای مختلف مالی (مثل اوراق بلندمدت) را از بازار میخرد. این کار شبیه به باز کردن یک سد بزرگ آب است که نقدینگی عظیمی را وارد بازار میکند. در دوران کرونا، اجرای همین سیاست بود که باعث رشد خیرهکنندهی قیمت بیت کوین و سهام شرکتها شد.

- انقباض کمی (Quantitative Tightening): این سیاست دقیقا برعکس حالت قبل است. وقتی تورم از کنترل خارج میشود، بانک مرکزی تصمیم میگیرد پولهایی که قبلا چاپ کرده بود را از بازار جمع کند. او اوراق خود را میفروشد و پولی که به دست میآورد را از چرخهی اقتصاد خارج و به نوعی نابود میکند. اجرای این سیاست باعث مکیده شدن نقدینگی از بازار داراییهای پرریسک شده و معمولا باعث افت قیمتها در بازار رمزارزها میشود.

درک این ابزارها و سیاستها به شما به عنوان یک سرمایهگذار کمک میکند تا قبل از وقوع طوفان یا بهار اقتصادی، نشانههای آن را در تصمیمات بانک مرکزی ببینید و داراییهای خود را به درستی مدیریت کنید.

یک سوال مرتبط برای ادامهی یادگیری شما: آیا میدانید کدام بانک مرکزی در دنیا بیشترین تاثیر را روی قیمت بیت کوین و ارزهای دیجیتال میگذارد؟ در بخش بعدی به سراغ غول اقتصاد جهان میرویم.

فدرال رزرو آمریکا FED و سلطه آن بر اقتصاد جهانی

وقتی در دنیای رمزارزها معامله میکنید، احتمالا بارها نام فدرال رزرو (FED - بانک مرکزی ایالات متحده آمریکا) به گوشتان خورده است. شاید بپرسید چرا تصمیمات یک بانک در آن سوی دنیا باید روی ارزش سبد سرمایهگذاری ما در ایران تاثیر بگذارد؟

فدرال رزرو مانند قلب تپندهی اقتصاد جهانی است که با هر تصمیم خود، خون یا همان نقدینگی را به رگهای بازارهای مالی پمپاژ میکند یا برعکس، جلوی جریان آزادانهی آن را میگیرد. برای این که بتوانید مثل یک معاملهگر حرفهای رفتار بازار را پیشبینی کنید، باید با سازوکار این نهاد قدرتمند آشنا شوید.

چرا تصمیمات بانک مرکزی آمریکا برای تمام دنیا حیاتی است؟

دلیل این قدرت بیرقیب، جایگاه ویژهی دلار در اقتصاد جهانی است. دلار آمریکا ارز ذخیرهی جهانی (Reserve Currency - ارزی که کشورهای دیگر برای مبادلات بینالمللی و پشتوانهی مالی خود از آن استفاده میکنند) است. بیشتر کالاهای اساسی در دنیا مثل نفت، طلا و از همه مهمتر بیت کوین و سایر رمزارزها با دلار قیمتگذاری و معامله میشوند.

وقتی فدرال رزرو نرخ بهره را در آمریکا تغییر میدهد، در واقع در حال تغییر دادن ارزش و اعتبار دلار است. اگر نرخ بهرهی دلار بالا برود، سرمایهگذاران در سراسر جهان ترجیح میدهند پولهای خود را از بازارهای پرریسکی مثل سهام و کریپتو خارج کنند و به شکل دلار در بانکهای آمریکایی یا اوراق دولتی پسانداز کنند تا سود بدون ریسک و تضمینشده بگیرند. این کوچ سرمایهی جهانی به سمت آمریکا، باعث افت شدید قیمتها در سایر بازارهای مالی میشود.

اهداف اصلی سیاستهای فدرال رزرو در تعیین نرخ بهره

بانک مرکزی آمریکا بر اساس قانونی که برای آن تعریف شده است، یک وظیفهی دوگانه (Dual Mandate - دو هدف اصلی و همزمان که گاهی در تضاد با یکدیگر هستند) دارد. تمام تصمیماتی که مدیران این نهاد برای بالا یا پایین بردن نرخ بهره میگیرند، برای رسیدن به این دو هدف حیاتی است:

- کنترل تورم و ثبات قیمتها: فدرال رزرو همیشه تلاش میکند نرخ تورم سالانهی آمریکا را در محدودهی ۲ درصد نگه دارد. اگر تورم از این عدد بالاتر برود، آنها با افزایش دادن نرخ بهره تلاش میکنند سرعت اقتصاد را کم کرده و قیمتها را مهار کنند.

- ایجاد اشتغال حداکثری: از طرف دیگر، اگر اقتصاد وارد رکود شود و مردم شغلهای خود را از دست بدهند، فدرال رزرو موظف است با کاهش دادن نرخ بهره، چرخهی اقتصاد را دوباره به حرکت درآورد تا شرکتها بتوانند وامهای ارزان بگیرند و نیروهای جدید استخدام کنند.

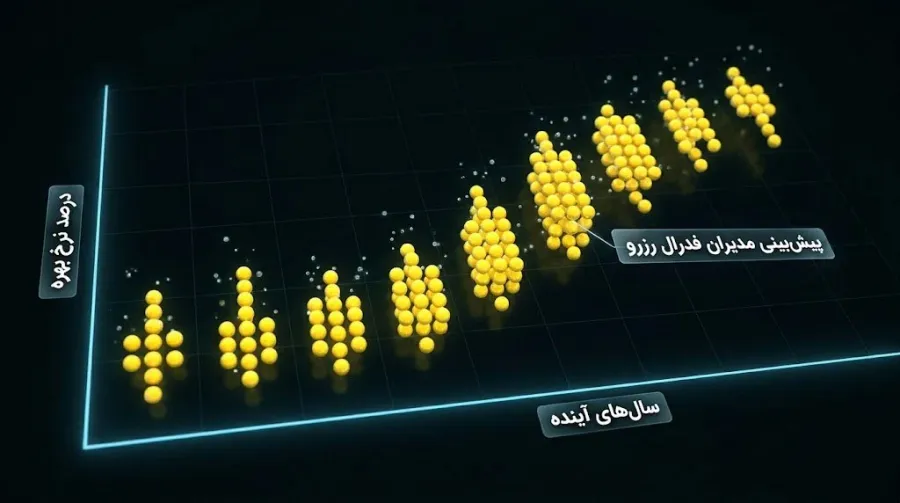

نقشه نقطهای فدرال رزرو - Dot Plot چیست و چگونه آن را بخوانیم؟

یکی از جذابترین و مهمترین ابزارهایی که معاملهگران برای پیشبینی آیندهی بازار از آن استفاده میکنند، نقشه نقطهای (Dot Plot - نموداری که نظرات و پیشبینیهای مدیران ارشد فدرال رزرو دربارهی مسیر آیندهی نرخ بهره را نشان میدهد) است.

این نقشه را مانند یک تابلوی رایگیری در نظر بگیرید. فدرال رزرو یک کمیتهی ویژهی تصمیمگیری دارد. در این نمودار، هر نقطه نشاندهندهی نظر یکی از اعضای این کمیته است. آنها روی این نقشه مشخص میکنند که به نظرشان تا پایان سال جاری و همچنین در سالهای آینده، نرخ بهره باید روی چه عددی تنظیم شود.

شما به عنوان یک سرمایهگذار، با نگاه کردن به تجمع این نقطهها میتوانید بفهمید که آیا مدیران اقتصاد آمریکا در ماههای آینده قصد دارند نرخ بهره را بالاتر ببرند یا برنامهی کاهش آن را دارند. این دید پیشنگرانه به شما کمک میکند تا خیلی زودتر از بقیهی معاملهگران، سبد دارایی خود را برای شرایط جدید آماده کنید.

بررسی روند تغییرات نرخ بهره آمریکا در سالهای اخیر

برای درک بهتر این که فدرال رزرو چگونه بازارها را تکان میدهد، کافی است نگاهی به تصمیمات سالهای اخیر آنها بیندازیم.

در دوران شیوع ویروس کرونا، فدرال رزرو برای جلوگیری از نابودی اقتصاد، نرخ بهره را تقریبا به صفر رساند. این پول ارزان باعث شد تا سرمایهی عظیمی وارد بازار رمزارزها شود و قیمت بیت کوین سقفهای تاریخی جدیدی را ثبت کند.

اما این مهمانی همیشگی نبود. تزریق بیش از حد پول در آن دوران، باعث ایجاد یک تورم شدید و بیسابقه در آمریکا شد. به همین دلیل از سال ۲۰۲۲، فدرال رزرو مجبور شد تغییر مسیر دهد و به صورت بسیار تهاجمی نرخ بهره را پلهپله افزایش دهد تا تورم را خفه کند. این افزایش نرخ بهره دقیقا با زمستان بازار کریپتو و سقوط قیمتها همزمان شد.

امروزه معاملهگران دائما اخبار تورم آمریکا را پیگیری میکنند؛ زیرا میدانند هر زمان که تورم مهار شود، فدرال رزرو دوباره روند کاهش نرخ بهره را آغاز خواهد کرد و این اتفاق میتواند شروعکنندهی یک فصل سبز و پرسود برای دنیای رمزارز باشد.

بررسی ساختار Interest Rate در اقتصاد ایران

تا اینجای مقاله دربارهی نحوهی کارکرد اقتصاد جهانی و بانکهای مرکزی بزرگ صحبت کردیم. اما حالا بیایید ذرهبین را روی اقتصاد خودمان یعنی ایران بگذاریم. زمانی که میخواهید مفاهیم اقتصادی را در ایران تحلیل کنید، باید بدانید که قواعد بازی در کشور ما کمی با استانداردهای جهانی متفاوت است. در ایران، ما ساختار و قوانین خاص خودمان را داریم که درک آنها برای هر سرمایهگذار و معاملهگری که در این جغرافیا زندگی میکند، از نان شب واجبتر است.

انواع نرخ سود در نظام بانکی ایران و تفاوت آن با استانداردهای جهانی

اولین تفاوت بزرگی که با آن روبهرو میشویم، تفاوت در کلمات و پایهی قوانین است. در ادبیات اقتصادی و بانکی ایران، ما به جای کلمهی بهره، از عبارت سود بانکی استفاده میکنیم. دلیل این موضوع به قوانین بانکداری بدون ربا برمیگردد.

در سیستم جهانی، شما پول خود را به بانک قرض میدهید و یک درصد مشخص به عنوان بهره میگیرید. اما در ایران، شما پول خود را در قالب عقود اسلامی (قراردادهای شرعی مانند مشارکت یا فروش اقساطی که مبنای کار بانکهای ایران است) به بانک میسپارید تا بانک با آن کار کند و شما را در سود خود شریک کند. به همین دلیل سودی که به شما پرداخت میشود، سود علیالحساب (سودی که به صورت موقت و پیشفرض تا زمان محاسبهی دقیق درآمدهای بانک به حساب شما واریز میشود) نام دارد.

تفاوت مهم دیگر در مکانیزم بازار است. در کشورهای توسعهیافته، نرخ بهره بر اساس عرضه و تقاضای پول در بازار آزاد بالا و پایین میشود، اما در اقتصاد ایران، نرخ سود عمدتا به صورت دستوری (نرخی که توسط دولت و بانک مرکزی به بانکها دیکته میشود) تعیین میگردد و بانکها حق ندارند از چارچوب تعیینشده تخطی کنند.

نحوه تعیین نرخ سود سپرده و تسهیلات در کشور

اگر در آمریکا فدرال رزرو با خرید و فروش اوراق این نرخ را تنظیم میکند، در ایران فرمان ماشین اقتصاد در دست نهادی به نام شورای پول و اعتبار (بالاترین نهاد تصمیمگیرنده برای سیاستهای پولی و بانکی در ایران که ریاست آن بر عهدهی رئیس کل بانک مرکزی است) قرار دارد.

این شورا با بررسی شرایط کلان اقتصاد، نیاز دولت به پول، و وضعیت تورم، جلساتی را تشکیل میدهد و در نهایت یک بخشنامه صادر میکند. در این بخشنامه مشخص میشود که بانکها حداکثر چقدر میتوانند به سپردههای مردم سود بدهند و از طرف دیگر، برای وامها (تسهیلات) چقدر باید از مردم سود بگیرند. بنابراین، بانکی که شما در آن حساب دارید، قدرت چندانی برای تغییر خودسرانهی این اعداد ندارد و باید تابع قوانین بانک مرکزی باشد.

تحلیل رابطه مستقیم نرخ سود بانکی با تورم در اقتصاد ایران

رسیدیم به یکی از مهمترین چالشهای اقتصاد ایران، یعنی معمای تورم و سود بانکی. همانطور که در بخشهای قبلی یاد گرفتیم، بانکهای مرکزی برای مهار تورم باید نرخ بهره را بالا ببرند. اما در ایران، یک مشکل ساختاری وجود دارد.

وقتی تورم در کشور به اعداد بالایی میرسد (مثلا ۴۰ یا ۵۰ درصد در سال)، اگر بانک مرکزی بخواهد نرخ سود را همگام با تورم بالا ببرد، هزینهی وام گرفتن برای کارخانهها و تولیدکنندگان به شدت گران میشود و ممکن است اقتصاد قفل شود. به همین دلیل، معمولا نرخ سود بانکی در ایران بسیار کمتر از نرخ تورم نگه داشته میشود.

این وضعیت باعث ایجاد پدیدهای به نام نرخ بهره واقعی منفی (وضعیتی که در آن درصد سود بانکی از درصد تورم کمتر است و در نتیجه ارزش واقعی پول شما روز به روز کاهش مییابد) میشود. فرض کنید تورم ۴۰ درصد است و بانک به شما ۲۰ درصد سود میدهد؛ در پایان سال، شما ظاهرا ۲۰ درصد سود کردهاید، اما در واقعیت قدرت خرید شما ۲۰ درصد کمتر شده است! همین موضوع باعث میشود مردم برای حفظ ارزش پول خود، علاقهی کمتری به سپردهگذاری در بانک داشته باشند.

بررسی سقف نرخ سود سپردههای بانکی در سال جاری و اثرات آن

بانک مرکزی هر سال برای جلوگیری از رقابت ناسالم بانکها در جذب پول مردم، یک سقف سود بانکی مشخص میکند. رقابت ناسالم زمانی اتفاق میافتد که یک بانک برای جذب مشتری، سودهای غیرمنطقی پیشنهاد دهد که در نهایت میتواند منجر به ورشکستگی آن بانک شود.

در حال حاضر، بانک مرکزی سقف سود سپردههای یکساله تا سهساله را در محدودهای مشخص (معمولا بین ۲۰ تا ۲۲.۵ درصد) قفل کرده است، هرچند گاهی با ابزارهایی مثل گواهیهای سپردهی خاص، این عدد را کمی بالاتر میبرد تا نقدینگی را کنترل کند.

اما اثرات این سقفگذاری چیست؟

- خروج سرمایه از بانک: وقتی سقف سود بانکی جذاب نباشد، سرمایهی مردم از بانکها خارج میشود.

- رونق بازارهای موازی: این پولهای سرگردان برای فرار از تورم، وارد بازارهای موازی (بازارهای جایگزین بانک برای سرمایهگذاری مثل طلا، دلار، مسکن، بورس یا ارزهای دیجیتال) میشوند.

- افزایش نوسانات: ورود این نقدینگی عظیم به بازارهایی مثل رمزارز یا طلا، باعث ایجاد نوسانات قیمتی شدید میشود.

به همین دلیل است که بسیاری از سرمایهگذاران ایرانی، به جای تکیه بر سود بانکی، به سمت آموزش در بازارهای مالی و دنیای کریپتو حرکت میکنند تا بتوانند ارزش سرمایهی خود را در برابر موج تورم حفظ کنند.

تاثیر تغییرات نرخ بهره بر اقتصاد کلان و بازارهای مالی سنتی

اقتصاد کلان شبیه به یک استخر بزرگ آب است و تغییر نرخ بهره، درست مانند پرتاب کردن یک سنگ سنگین به وسط این استخر عمل میکند. امواج این برخورد، به سرعت تمام بخشهای بازار را تحت تاثیر قرار میدهد. پیش از این که بخواهیم به سراغ بازار ارزهای دیجیتال برویم، باید بدانیم که این امواج چگونه بازارهای سنتی مانند بورس، بازار ارز و اوراق بدهی را تکان میدهند. درک این الگوها به شما کمک میکند تا رفتار پولهای بزرگ را در بازارهای مالی بهتر پیشبینی کنید.

رابطه نرخ بهره، میزان نقدینگی در گردش و هزینه تامین سرمایه

برای شروع، باید با دو مفهوم ساده آشنا شویم:

- نقدینگی (Liquidity - کل پول نقد و در گردشی که در دست مردم و بانکها وجود دارد)

- هزینه تامین سرمایه (Cost of Capital - پولی که یک شرکت باید برای دریافت وام یا جذب سرمایهگذاران بپردازد).

رابطهی این مفاهیم بسیار سرراست است. وقتی بانک مرکزی نرخ بهره را بالا میبرد، وام گرفتن گران میشود. در نتیجه، هزینهی تامین سرمایه برای کارخانهها و کسبوکارها افزایش مییابد. آنها تصمیم میگیرند پروژههای توسعهی خود را متوقف کنند و وام کمتری بگیرند. از طرف دیگر، مردم هم ترجیح میدهند به جای خرج کردن، پولهایشان را در بانک بگذارند تا سود بیشتری بگیرند. نتیجهی این دو اتفاق، مکیده شدن پول از سطح جامعه و کاهش شدید نقدینگی در گردش است. وقتی پول کمتری در دست مردم باشد، تقاضا برای خرید کالاها و سرمایهگذاری کاهش مییابد و چرخهی اقتصاد کند میشود.

تاثیر افزایش نرخ بهره بر کاهش ریسکپذیری سرمایهگذاران

سرمایهگذاران همیشه به دنبال پیدا کردن بهترین تعادل بین سود و خطر هستند. این تمایل به پذیرش خطر برای کسب سود بیشتر، ریسکپذیری (Risk Appetite) نامیده میشود.

زمانی که نرخ بهره پایین است، بانکها سود جذابی نمیدهند. بنابراین سرمایهگذار مجبور است برای کسب درآمد، پول خود را وارد بازارهای پرریسکی مثل بورس سهام یا ارزهای دیجیتال کند. اما وقتی نرخ بهره بالا میرود، شرایط بازی تغییر میکند. حالا بانک دولت به شما تضمین میدهد که بدون هیچ خطری، سود قابل توجهی به شما پرداخت کند. در این شرایط، سرمایهگذاران محتاط میشوند و ترجیح میدهند سرمایهی خود را در بازارهای پرنوسان به خطر نیندازند. این تفکر باعث میشود پولهای کلان از بازارهای پرریسک خارج شده و به سمت پناهگاههای امن بانکی روانه شوند.

واکنش بازار بورس و سهام شرکتها به تغییرات نرخها

بازار سهام یکی از اولین جاهایی است که اثر تغییر نرخ بهره را به وضوح احساس میکند. افزایش نرخ بهره از دو مسیر به شرکتهای بورسی ضربه میزند:

- کاهش سودآوری شرکتها: همانطور که گفتیم، با گران شدن وامها، هزینهی عملیاتی شرکتها بالا میرود. از سوی دیگر، مردم به دلیل تمایل به پسانداز، کالاهای کمتری میخرند. این دو عامل باعث میشود درآمد و سود خالص شرکتها کاهش یابد.

- افت ارزش سهام: وقتی سود یک شرکت کم میشود، گزارشهای مالی ضعیفتری منتشر میکند و سرمایهگذاران تمایل خود را برای خرید یا نگهداری سهام آن شرکت از دست میدهند. در نتیجه فشار فروش بالا میرود و قیمت سهام افت میکند.

برعکس این ماجرا نیز کاملا صادق است؛ وقتی نرخها کاهش مییابد، شرکتها وام ارزان میگیرند، تولید را توسعه میدهند، مردم بیشتر خرید میکنند و در نتیجه قیمت سهام در بازار بورس رشد میکند.

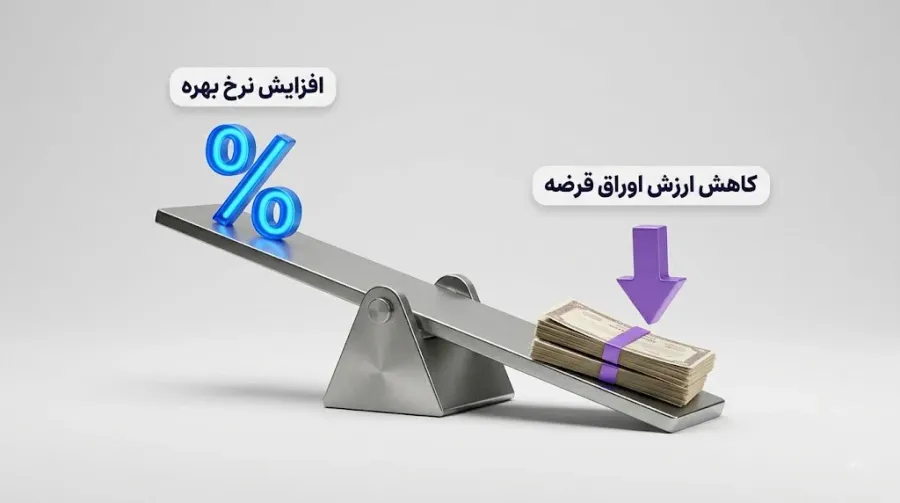

رابطه معکوس نرخ بهره با قیمت اوراق قرضه

اوراق قرضه (Bonds - برگههایی که دولت یا شرکتهای بزرگ میفروشند تا از مردم پول قرض بگیرند و در ازای آن سود ثابت سالانه پرداخت کنند) یک قاعدهی الاکلنگی بسیار مهم با نرخ بهره دارند. این قانون میگوید: قیمت اوراق قرضه و نرخ بهره همیشه در جهت عکس یکدیگر حرکت میکنند.

تصور کنید شما یک اوراق قرضه با سود ۵ درصد خریدهاید. ماه بعد، بانک مرکزی نرخ بهره را به ۷ درصد افزایش میدهد. حالا اوراق جدیدی که منتشر میشوند ۷ درصد سود میدهند. در این حالت، اوراق ۵ درصدی شما دیگر برای هیچ خریداری جذاب نیست. اگر بخواهید اوراق خود را قبل از پایان موعد بفروشید، مجبورید آن را با قیمت بسیار کمتری به بازار عرضه کنید تا کسی حاضر به خرید آن شود. به همین سادگی، افزایش نرخ بهره باعث سقوط قیمت اوراق قرضهی قدیمی در بازار میشود.

اثرگذاری نرخ بهره بر ارزش پول ملی و شاخص جهانی دلار

پول در دنیای امروز مرز نمیشناسد و همیشه به جایی میرود که سود بیشتر و امنتری در انتظارش باشد. اگر بانک مرکزی آمریکا (فدرال رزرو) نرخ بهره را افزایش دهد، سرمایهگذاران از سراسر جهان پولهای ملی خود را به دلار تبدیل میکنند تا در بانکهای آمریکایی سود بالاتری بگیرند.

این تقاضای عظیم برای خرید دلار، باعث قدرتمند شدن این ارز در برابر سایر پولهای ملی میشود. برای اندازهگیری این قدرت، معاملهگران از شاخص جهانی دلار (DXY - معیاری که ارزش دلار آمریکا را در برابر سبدی از ارزهای مهم دنیا مثل یورو و ین میسنجد) استفاده میکنند. زمانی که شاخص دلار به دلیل افزایش نرخ بهره صعود میکند، معمولا قیمت داراییهایی که با دلار ارزشگذاری و خریداری میشوند (مثل طلا و بیت کوین) تحت فشار قرار میگیرد و با افت مواجه میشود.

ارتباط Interest Rate با بازار ارزهای دیجیتال و بیت کوین

حالا که دیدیم تغییرات نرخ بهره چگونه بازارهای سنتی را زیر و رو میکند، وقت آن است که وارد دنیای پر هیجان رمزارزها شویم. شاید فکر کنید بیت کوین به دلیل ماهیت مستقل خود از تصمیمات بانکهای مرکزی در امان است، اما واقعیت چیز دیگری است. اقتصاد جهانی مانند یک شبکهی به هم پیوسته است و بازار کریپتو هم به عنوان یک عضو جدید و جذاب، کاملا تحت تاثیر این شبکه قرار دارد. در این بخش میبینیم که چرا اخبار بانکی آمریکا میتواند باعث قرمز یا سبز شدن سبد دارایی شما شود.

چرا بازار کریپتو به اخبار تورم و نرخ بهره واکنش شدید نشان میدهد؟

بازار رمزارزها در دستهبندی اقتصاد جهانی به عنوان یک دارایی پرریسک (Risk-on Asset - داراییهایی که نوسان قیمت بالایی دارند و سرمایهگذاران برای کسب سودهای بزرگ، خطر از دست دادن پول را روی آنها میپذیرند) شناخته میشود. سرمایهگذاران معمولا زمانی به سراغ این بازار میآیند که خیالشان از بابت نیازهای اولیهی مالی راحت است و پول نقد اضافی در دست دارند.

وقتی اخبار افزایش تورم منتشر میشود، همه به خوبی میدانند که بانک مرکزی به زودی برای مهار قیمتها، پدال ترمز را میکشد و نرخ بهره را بالا میبرد. همین انتظار و پیشبینی کافی است تا ترس بر بازار غلبه کند. معاملهگران برای جلوگیری از ضرر، به سرعت داراییهای پرریسک خود را میفروشند تا آنها را به پول نقد تبدیل کنند؛ و این موج فروش، باعث افت ناگهانی و شدید قیمتها در بازار کریپتو میشود.

تحلیل اثر افزایش یا کاهش نرخ بهره بر قیمت بیت کوین و اتریوم

رفتار بیت کوین و اتریوم در برابر تصمیمات بانکی، دقیقا شبیه به یک الاکلنگ است. اگر یک سمت بالا برود، سمت دیگر حتما پایین میآید:

- سناریوی افزایش نرخ بهره: وقتی وام گرفتن گران میشود، نقدینگی و پول در دست مردم کاهش مییابد. همزمان، بانکها سود جذابی را بدون هیچ ریسکی به مشتریان پیشنهاد میدهند. در این شرایط، سرمایهها از بازار خرید و فروش بیت کوین خارج شده و به سمت بانکها سرازیر میشوند که نتیجهی آن افت قیمت در بازار کریپتو است.

- سناریوی کاهش نرخ بهره: وقتی پول ارزان میشود و بانکها سود کمی برای پسانداز پرداخت میکنند، سرمایهگذاران احساس خطر میکنند. آنها برای فرار از تورم و کسب سود بیشتر، پولهای خود را به سمت بازارهای مستعد رشدی مانند خرید و فروش اتریوم سرازیر میکنند. این ورود پول، تقاضا را بالا برده و باعث رشدهای خیرهکنندهی قیمت میشود.

تاثیر سیاستهای کلان پولی بر دیفای DeFi و استیبل کوینها

پروژههای امور مالی غیرمتمرکز یا دیفای (DeFi - سیستمهای مالی مبتنی بر بلاکچین که بدون نیاز به بانک، خدمات وامدهی و سپردهگذاری ارائه میدهند) رقبای مستقیم سیستم بانکی هستند. وقتی نرخ بهره در بانکهای سنتی بالا میرود، سپردهگذاری در بانک امنتر و سودآورتر از پلتفرمهای دیفای به نظر میرسد. این موضوع باعث میشود جذابیت دیفای کاهش یافته و پولها از این پلتفرمها خارج شوند.

از طرف دیگر، در روزهای طوفانی که نرخ بهره بالا میرود و بازار نزولی است، استیبل کوین ها (Stablecoins - ارزهای دیجیتالی که قیمت آنها همیشه ثابت و معادل یک دلار است، مانند تتر) به پناهگاهی امن برای معاملهگران تبدیل میشوند. معاملهگران بیت کوینهای خود را میفروشند و به استیبل کوین تبدیل میکنند تا ضمن حفظ ارزش پول، آمادهی شکار فرصتهای خرید در قیمتهای پایینتر باشند.

نقش سرمایهگذاران نهادی در نوسانات بازار هنگام تغییر نرخها

در سالهای اولیهی پیدایش بیت کوین، بیشتر معاملهگران افراد عادی بودند. اما امروزه فرمان بازار در دست سرمایهگذاران نهادی (Institutional Investors - شرکتهای بزرگ مالی، صندوقهای سرمایهگذاری و بانکها که با پولهای کلان معامله میکنند) است.

این غولهای مالی سبدهای سرمایهگذاری بسیار بزرگی دارند که شامل سهام، اوراق قرضه و البته رمزارزها میشود. از آنجایی که آنها با میلیاردها دلار سرمایه کار میکنند، به شدت تابع قوانین اقتصاد کلان هستند. وقتی نرخ بهره آمریکا تغییر میکند، این نهادها مجبورند برای مدیریت ریسک، ترکیب داراییهای خود را تغییر دهند. خروج یا ورود ناگهانی این پولهای هوشمند و عظیم، همان عاملی است که نوسانات شدید و کندلهای بزرگ را در نمودار قیمت رمزارزها ایجاد میکند.

واکنش کریپتو به چرخههای انقباضی و انبساطی فدرال رزرو

تاریخ بهترین معلم ما برای درک بازارهای مالی است. اگر به چرخههای گذشته نگاه کنیم، تاثیر مستقیم سیاستهای بانک مرکزی آمریکا را به وضوح میبینیم:

- چرخهی انبساطی (پول ارزان): در سال ۲۰۲۰ و با شروع همهگیری ویروس کرونا، فدرال رزرو برای نجات اقتصاد، نرخ بهره را تقریبا به صفر رساند و شروع به چاپ پول کرد. نتیجهی این تزریق پول، شروع یک روند صعودی تاریخی بود که بیت کوین را در سال ۲۰۲۱ به محدودهی ۶۹ هزار دلار رساند.

- چرخهی انقباضی (پول گران): در سال ۲۰۲۲، تورم در آمریکا رکورد زد و فدرال رزرو مجبور شد با سرعت بیسابقهای نرخ بهره را بالا ببرد. این تصمیم انقباضی، یک زمستان سرد را برای بازار کریپتو رقم زد و باعث شد قیمت بیشتر رمزارزها بیش از ۷۰ درصد سقوط کند.

چالشها و محدودیتهای تحلیل فاندامنتال نرخ بهره در بازار نوپای کریپتو

با وجود تمام این توضیحات، باید یک نکتهی حیاتی را به خاطر بسپارید: تحلیل فاندامنتال (Fundamental Analysis - بررسی ارزش ذاتی یک دارایی بر اساس اخبار، دادههای اقتصادی و شرایط پروژهها) در دنیای کریپتو فقط محدود به نرخ بهره نیست.

این بازار هنوز بسیار جوان است و مسیر تکامل خود را طی میکند. عواملی مثل قانونگذاری دولتها، تایید شدن صندوقهای سرمایهگذاری جدید، هک شدن یک صرافی بزرگ، یا رویدادهای درونی شبکهها مثل هاوینگ (Halving - رویدادی که هر چهار سال یکبار تولید بیت کوینهای جدید را نصف میکند) میتوانند به تنهایی مسیر بازار را برخلاف اقتصاد کلان تغییر دهند. بنابراین، نرخ بهره تنها یکی از قطعات این پازل پیچیده است و یک معاملهگر باهوش، آن را در کنار سایر عوامل و به عنوان بخشی از استراتژی جامع خود در نظر میگیرد.

بهترین استراتژیهای سرمایهگذاری هنگام نوسانات نرخ بهره

تا به اینجای مقاله متوجه شدیم که تغییرات اقتصاد جهانی و تصمیمات بانکهای مرکزی، چگونه مانند یک موج بزرگ به بازارهای مالی برخورد میکنند. اما دانستن وضعیت هوا به تنهایی کافی نیست؛ شما برای در امان ماندن از طوفان به یک چتر و یک پناهگاه امن نیاز دارید. در این بخش پایانی، میخواهیم لباس یک معاملهگر حرفهای را بپوشیم و ببینیم وقتی بانک مرکزی نرخها را بالا و پایین میکند، دقیقا باید چه واکنشی نشان دهیم تا سرمایهی ما نهتنها حفظ شود، بلکه رشد کند.

تکنیک کاهش ریسک De-Risking در زمان افزایش نرخ بهره

رانندگی در یک جادهی خشک و آفتابی بسیار لذتبخش است و میتوانید با سرعت بالا حرکت کنید، اما وقتی هوا بارانی و جاده لغزنده میشود، اولین کار یک رانندهی عاقل چیست؟ قطعا کم کردن سرعت. در دنیای سرمایهگذاری، به این کم کردن سرعت تکنیک کاهش ریسک (De-Risking - فروش بخشی از داراییهای پرنوسان و تبدیل آنها به پول نقد یا سرمایههای باثباتتر برای جلوگیری از ضررهای سنگین) میگویند.

زمانی که اخبار نشان میدهد تورم بالا رفته و بانک مرکزی قصد دارد نرخ بهره را افزایش دهد، پول در بازار کمیاب و گران میشود. در این شرایط، نگهداری ارزهای دیجیتال ناشناخته یا سهام شرکتهای کوچک، بسیار خطرناک است. یک استراتژی هوشمندانه این است که پیش از شروع ریزش بازار، بخشی از این داراییهای پرخطر را بفروشید و به پول نقد تبدیل کنید. داشتن پول نقد در زمان افت بازار، به شما این قدرت را میدهد که داراییهای ارزشمند را در قیمتهای بسیار پایین و جذاب خریداری کنید.

استراتژی پرواز به سمت کیفیت Flight to Quality

وقتی طوفان شروع میشود، پرندگان از شاخههای نازک درختان به سمت پناهگاههای محکم و سنگی پرواز میکنند. در بازارهای مالی نیز رفتار مشابهی وجود دارد که به آن پرواز به سمت کیفیت (Flight to Quality - کوچ دستهجمعی سرمایهگذاران از بازارهای پرخطر به سمت داراییهای امن و معتبر در زمان بحرانهای اقتصادی) گفته میشود.

در دوران افزایش نرخ بهره که ترس بر بازار غلبه میکند، سرمایههای بزرگ به سمت داراییهای امن حرکت میکنند. دارایی امن چیزی است که ارزش آن در شرایط بحرانی حفظ میشود یا حتی رشد میکند. برای اجرای این استراتژی، شما دو راهکار پیش رو دارید:

- در بازارهای سنتی: سرمایهی خود را به سمت خرید اوراق قرضهی دولتی، صندوقهای درآمد ثابت بانکی یا خرید طلا هدایت کنید.

- در بازار رمزارزها: اگر نمیخواهید پول خود را از دنیای کریپتو خارج کنید، بهترین کار این است که سرمایهی خود را از پروژههای کوچک و پرریسک (آلتکوینها) خارج کرده و به پادشاه ارزهای دیجیتال یعنی بیت کوین، یا استیبل کوینها (مانند تتر) تبدیل کنید تا از نوسانات شدید در امان بمانید.

نحوه تنوعبخشی به سبد سرمایهگذاری برای پوشش ریسک تورم

احتمالا ضربالمثل معروف تمام تخممرغها را در یک سبد نگذار را شنیدهاید. در اقتصاد به این کار تنوعبخشی (Diversification - پخش کردن سرمایه در بازارهای مختلف تا اگر یک بازار دچار افت شد، سود بازارهای دیگر ضرر شما را جبران کند) میگویند. همچنین سرمایهگذاران برای محافظت از خود در برابر تورم، از روش پوشش ریسک (Hedging - ایجاد یک سپر دفاعی مالی با خرید داراییهایی که معمولا همگام با تورم رشد میکنند) استفاده میکنند.

برای این که سبد سرمایهگذاری شما در برابر تغییرات نرخ بهره مقاوم باشد، باید ترکیبی هوشمندانه بسازید. یک سبد متعادل میتواند شامل موارد زیر باشد:

- بخشی برای پول نقد و سپرده بانکی: برای استفاده از فرصتهای خرید در زمان ریزش قیمتها.

- بخشی برای داراییهای امن مثل طلا: طلا به صورت تاریخی بهترین سپر دفاعی در برابر تورم و کاهش ارزش پول ملی بوده است.

- بخشی برای بازار سهام یا صندوقهای سرمایهگذاری: برای بهرهمندی از رشد شرکتهای قدرتمند.

- بخشی برای داراییهای پرریسک مثل بیت کوین: با اختصاص دادن درصد معقولی از سرمایهی خود به رمزارزها، شانس کسب سودهای بزرگ در زمان کاهش نرخ بهره را از دست نمیدهید.

اهمیت رصد تقویم اقتصادی و کنترل هیجانات معاملاتی

بسیاری از معاملهگران تازهکار تمام وقت خود را صرف نگاه کردن به نمودارهای قیمت میکنند، غافل از این که حرکت بعدی نمودار در تقویم اقتصادی (Economic Calendar - جدولی زمانبندیشده که تاریخ و ساعت دقیق انتشار گزارشهای مهم اقتصاد جهانی مثل نرخ تورم و سخنرانی روسای بانک مرکزی را نشان میدهد) نوشته شده است.

برای یک سرمایهگذاری موفق، باید بدانید که فدرال رزرو آمریکا چه زمانی جلسهی تعیین نرخ بهره دارد یا آمار تورم چه روزی منتشر میشود. در روزهایی که این اخبار منتشر میشوند، بازار دچار نوسانات بسیار وحشتناک و سریع میشود.

مهمترین قانون در این روزهای پرنوسان، کنترل هیجانات است. وقتی میبینید با انتشار یک خبر، قیمت بیت کوین در چند دقیقه هزاران دلار میریزد، نباید از روی ترس دکمهی فروش را فشار دهید. معاملهگران حرفهای در زمان انتشار اخبار مهم معمولا هیچ معاملهی جدیدی باز نمیکنند، از بازار فاصله میگیرند و اجازه میدهند تا گرد و خاک اخبار بخوابد و روند واقعی بازار مشخص شود. داشتن صبر و یک برنامهی از پیش تعیینشده، تفاوت اصلی بین بازندهها و برندهها در دنیای سرمایهگذاری است.

منابع:

سوالات متداول

من فارغ التحصیل کارشناسی ارشد در رشته زبان انگلیسی و مترجم مقالات حرفه ای در حوزه تکنولوژی هستم. در حال حاضر تمرکز حرفهای خود را بر نویسندگی در حوزه بازارهای مالی و ارزهای دیجیتال معطوف کردهام. هدف اصلی این است که مفاهیم پیچیده مرتبط با ارزهای دیجیتال را به زبانی ساده، قابلفهم و کاربردی ارائه نمایم. از همراهی شما در این مسیر خوشحالم.

مشاهده پروفایلمقالات برجسته

- فهرست بزرگترین دارندگان دولتی بیتکوین در سال 2026۱۵ مرداد ۱۴۰۵اخبار

- ۹ آلتکوین برتر برای خرید و انباشت؛ کدام ارزها پتانسیل رشد بیشتری دارند؟۸ مرداد ۱۴۰۵اخبار

- نرخ بهره ثابت ماند؛ مخالفت سه عضو فدرال رزرو چه خطری برای رمزارزها دارد؟۸ مرداد ۱۴۰۵اخبار

- تصمیم حساس فدرال رزرو امروز اعلام میشود؛ انتظارات بازار چیست؟۷ مرداد ۱۴۰۵اخبار

- تحلیل قیمت دوجکوین؛ آیا عبور از ۰.۰۷۲ دلار جهش قیمت را آغاز میکند؟۳ مرداد ۱۴۰۵اخبار

- بهروزرسانی لیست ثروتمندان ریپل؛ برای قرار گرفتن در ۱٪ برتر چقدر XRP نیاز دارید؟۳۱ تیر ۱۴۰۵اخبار

- آرژانتین به نیمهنهایی رسید؛ توکن ARG با جهش ۳۰۰ درصدی منفجر شد۲۱ تیر ۱۴۰۵اخبار