اقتصاد دیجیتال چیست؟ راهنمای جامع آشنایی با اقتصاد مبتنی بر فناوری

اقتصاد دیجیتال در سادهترین حالت، شبکهای جهانی از فعالیتهای اقتصادی و تجاری است که بر بستر اینترنت، دادهها و فناوریهای ارتباطی شکل میگیرد. اما این تعریف سطحی، بخش بزرگی از واقعیت را پنهان میکند؛ ما دیگر فقط درباره خرید آنلاین یا پرداختهای اینترنتی صحبت نمیکنیم. اقتصاد دیجیتال امروز به پدیدهای بدون مرز تبدیل شده که ماهیت پول، مالکیت و حتی اعتماد را به طور بنیادین تغییر داده است.

تصور کنید در دنیایی زندگی میکنیم که داراییهای فیزیکی جای خود را به دادهها و کدهای رمزنگاریشده میدهند، اما شما همچنان در تلاشید تا با قواعد اقتصاد سنتی، ارزش سرمایه خود را حفظ کنید. در حالی که فناوریهایی مثل بلاک چین و هوش مصنوعی در حال خلق فرصتهای ثروتآفرینی جدیدی هستند، ناآشنایی با این ساختار تازه میتواند به معنای جا ماندن از قطار سریعالسیر بازارهای مالی نوین باشد. در این مقاله، ساختار پیچیده اقتصاد دیجیتال را بررسی میکنیم و نشان میدهیم چگونه از مفاهیم پایهای تا فناوریهای غیرمتمرکز عبور کنید تا بتوانید جایگاه خود را در این اقتصاد بدون مرز تثبیت کنید.

اقتصاد دیجیتال چیست؟

اقتصاد دیجیتال (Digital Economy) در سادهترین تعریف، شبکهی عظیمی از فعالیتهای اقتصادی، تجاری و مالی است که به طور کامل بر بستر اینترنت و فناوریهای ارتباطی شکل گرفته است. برای درک بهتر این موضوع، تصور کنید بازار سنتی شهر شما که در آن مغازهها، بانکها و واسطههای فیزیکی وجود دارند، حالا به یک فضای نامرئی اما بسیار پهناورتر منتقل شده است. در این دنیای جدید، خرید، فروش، سرمایهگذاری و حتی تولید ارزش، از طریق کامپیوترها، گوشیهای هوشمند و شبکههای کامپیوتری انجام میشود.

تعریف ساده و کاربردی اقتصاد دیجیتال

اگر بخواهیم این مفهوم را شبیه به یک معلم برای شما باز کنیم، باید بگوییم اقتصاد دیجیتال همان اقتصاد همیشگی است، با این تفاوت که ابزارها و زمین بازی تغییر کرده است. به جای پول کاغذی، اسناد فیزیکی و حضور در یک مکان خاص، نرمافزارها و کدهای کامپیوتری کار را پیش میبرند. در این اقتصاد، یک ایده یا یک محصول دیجیتالی میتواند در کسری از ثانیه به دست میلیونها نفر در سراسر کرهی خاکی برسد.

ویژگیهای کلیدی: دادهمحور بودن و فعالیت بدون مرز

اقتصاد دیجیتال دو ویژگی بسیار مهم دارد که آن را از اقتصاد سنتی جدا میکند و به آن قدرت بینظیری میبخشد:

- دادهمحور بودن (Data-driven): در اقتصاد سنتی، نفت یا طلا باارزشترین داراییها بودند، اما در اقتصاد دیجیتال، دادهها یا همان اطلاعات خام، سوخت اصلی سیستم هستند. شرکتها و کسبوکارها با تحلیل رفتار کاربران، علایق آنها و مسیرهای جستجوی آنها، محصولات و خدمات خود را بهینهسازی میکنند.

- فعالیت بدون مرز: در این دنیای جدید، مرزهای جغرافیایی معنای خود را از دست دادهاند. به عنوان مثال، یک طراح یا برنامهنویس در ایران میتواند پروژهای را برای یک شرکت در آن سوی دنیا انجام دهد و دستمزد خود را به شکل ارز دیجیتال (Cryptocurrency: پول الکترونیکی و رمزنگاریشده که بر بستر شبکههای غیرمتمرکز فعالیت میکند) دریافت کند، بدون اینکه درگیر محدودیتهای سیستمهای بانکی سنتی شود.

ارکان پایهای: نقش اینترنت، دادهها و پلتفرمهای آنلاین

برای اینکه چرخهی اقتصاد دیجیتال به حرکت دربیاید، به زیرساختهایی نیاز است. این ساختمان عظیم روی سه ستون یا رکن اصلی بنا شده است:

- اینترنت و شبکههای ارتباطی: اینترنت دقیقا نقش جادهها و بزرگراهها را در دنیای واقعی بازی میکند. بدون وجود یک شبکهی ارتباطی سریع و پایدار، هیچ دادهای منتقل نمیشود و هیچ معاملهای در فضای دیجیتال صورت نمیگیرد.

- دادهها و اطلاعات دیجیتال: همانطور که اشاره کردیم، دادهها جریان خون در رگهای این اقتصاد هستند. از اطلاعات ثبتنام شما در یک سایت گرفته تا تاریخچهی خریدهای آنلاین شما، همگی دادههایی هستند که به شرکتها کمک میکنند تا نیازهای بازار را بهتر درک کنند و خدمات شخصیسازیشدهتری ارائه دهند.

- پلتفرمهای آنلاین: اپلیکیشنهای درخواست تاکسی اینترنتی، فروشگاههای آنلاین و حتی شبکههای اجتماعی، همگی نمونههایی از پلتفرمها هستند. این بسترها با حذف واسطههای سنتی، باعث کاهش هزینهها و افزایش سرعت در انجام امور اقتصادی میشوند و نقش قلب تپندهی اقتصاد دیجیتال را ایفا میکنند.

تاریخچه پیدایش و تکامل اقتصاد دیجیتال

برای درک بهتر دنیای امروز، باید به عقب برگردیم و ببینیم این مسیر چگونه آغاز شد. داستان اقتصاد دیجیتال شبیه به رشد یک درخت است؛ بذری که در دههی نود میلادی کاشته شد و حالا به جنگلی پهناور تبدیل شده است که تمام جنبههای زندگی مالی و کاری ما را پوشش میدهد. این تکامل را میتوانیم در دو موج اصلی و بسیار مهم بررسی کنیم.

موج اول: از انقلاب داتکام تا ظهور گوشیهای هوشمند

این موج با عمومی شدن اینترنت در اواخر دههی نود میلادی آغاز شد. در آن زمان، شرکتها متوجه شدند که میتوانند محصولات خود را از طریق شبکهی جهانی وب به فروش برسانند. این اتفاق باعث شکلگیری پدیدهای به نام حباب داتکام (Dot-com Bubble: دورهای در اواخر دههی نود میلادی که سرمایهگذاریهای هیجانی روی شرکتهای اینترنتی به شدت افزایش یافت و سپس با افت شدید و ورشکستگی مواجه شد) گردید. مردم شبیه به روزهای اول کشف طلا، با هیجان زیادی روی هر سایتی که پسوند داتکام داشت سرمایهگذاری میکردند، بدون اینکه مدل درآمدی مشخصی وجود داشته باشد.

پس از فروکش کردن این هیجانات، اینترنت بالغتر شد و ما وارد دوران وب ۲.۰ (Web 2.0: نسل دوم اینترنت که در آن کاربران از خوانندهی صرف اطلاعات به تولیدکنندهی محتوا تبدیل شدند و شبکههای اجتماعی شکل گرفتند) شدیم. در این موج، تغییرات کلیدی زیر رخ داد:

- راهاندازی فروشگاههای آنلاین: خرید کتاب، لباس و لوازم الکترونیکی از طریق اینترنت به یک عادت روزمره تبدیل شد.

- ظهور شبکههای اجتماعی: ارتباطات شکل جدیدی به خود گرفت و پایههای بازاریابی دیجیتال بنا شد.

- انقلاب گوشیهای هوشمند: با ورود گوشیهای هوشمند، اینترنت و اقتصاد دیجیتال به جیب تکتک انسانها راه پیدا کرد. شما دیگر برای خرید یا انتقال پول نیازی به نشستن پشت کامپیوتر رومیزی نداشتید و میتوانستید در حین حرکت، انواع خدمات مالی و تجاری را دریافت کنید.

موج دوم: گذار به عصر فناوریهای غیرمتمرکز و هوش مصنوعی

اگر موج اول دربارهی اتصال انسانها به اینترنت و خرید آنلاین بود، موج دوم دربارهی هوشمندسازی و پس گرفتن قدرت از نهادهای متمرکز است. در موج اول، غولهای فناوری و بانکها کنترل تمام اطلاعات و پولها را در دست داشتند. اما با شروع موج دوم، قوانین بازی تغییر کرد و دو فناوری انقلابی وارد میدان شدند:

- بلاک چین : برای درک بهتر بلاک چین، یک بانک را تصور کنید که در آن به جای یک مدیر مرکزی که حسابها را چک میکند، تمام مشتریان نسخهای از دفتر حسابرسی را در دست دارند تا هیچکس نتواند تقلبی انجام دهد. این فناوری پایهی اصلی رمزارزها است و مفهوم تمرکززدایی (Decentralization: سیستمی که در آن هیچ شخص، دولت یا شرکت واحدی کنترل همهچیز را در دست ندارد و قدرت بین همهی شبکهی کاربران پخش میشود) را به اقتصاد دیجیتال هدیه داد.

- هوش مصنوعی: در حالی که بلاک چین امنیت و شفافیت را تامین میکند، هوش مصنوعی وظیفهی تحلیل کوههای عظیم دادهها را بر عهده دارد. از پشتیبانی مشتریان در صرافیها با استفاده از رباتها تا پیشبینی روندها در بازارهای مالی، همگی هنر هوش مصنوعی در اقتصاد امروز است.

در این موج جدید، ما دیگر فقط مصرفکنندهی خدمات دیجیتال نیستیم؛ بلکه به لطف رمزارزها و فناوریهای نوین، میتوانیم بدون نیاز به بانکها و واسطههای سنتی، مستقیما در اقتصاد جهانی مشارکت کنیم و مالک واقعی داراییهای دیجیتال خود باشیم.

تفاوت اقتصاد دیجیتال با اقتصاد سنتی

برای درک بهتر تفاوت این دو سیستم، بیایید یک مثال بسیار ساده بزنیم. اقتصاد سنتی شبیه به ارسال یک نامهی کاغذی از طریق ادارهی پست است؛ فرآیندی که به زمان، هزینهی بستهبندی، حملونقل فیزیکی و نیروی انسانی نیاز دارد. در مقابل، اقتصاد دیجیتال مانند ارسال یک ایمیل است که در کسری از ثانیه، تقریبا بدون هزینهی جانبی و بدون توجه به فاصلهی فیزیکی به دست گیرنده میرسد. در اقتصاد کلاسیک، همهچیز بر پایهی حضور انسانها و محدودیتهای زمانی و مکانی بنا شده بود، اما دنیای دیجیتال این قواعد سختگیرانه را به طور کامل از بین برده است.

تغییر الگو از داراییهای فیزیکی به داده و اطلاعات

بزرگترین و مهمترین تفاوت این دو اقتصاد، تغییر ماهیت چیزهایی است که برای ما ارزش دارند. در اقتصاد سنتی، ثروت و قدرت در دست افراد یا شرکتهایی بود که داراییهای فیزیکی عظیمی مانند زمین، کارخانههای بزرگ، ماشینآلات صنعتی یا طلا و نفت در اختیار داشتند. اما در دنیای جدید، الگو به طور کامل تغییر کرده و دادهها به ارزشمندترین دارایی بشر تبدیل شدهاند.

امروزه باارزشترین شرکتهای جهان، کسبوکارهایی هستند که شاید انبارهای فیزیکی بزرگی نداشته باشند، اما مالک کوهی از داراییهای نامشهود (Intangible Assets: داراییهای ارزشمندی که شکل فیزیکی ندارند و با دست قابل لمس نیستند، مانند نرمافزارها، پایگاههای داده یا شبکهای از کاربران فعال) هستند. در این سیستم جدید، یک الگوریتم کامپیوتری یا یک پلتفرم آنلاین میتواند ارزشی به مراتب بیشتر از دهها ساختمان تجاری خلق کند. به زبان سادهتر، اگر سوخت موتور اقتصاد کلاسیک، نفت و زغالسنگ بود، سوخت حرکتدهندهی اقتصاد دیجیتال، اطلاعات و دادهها هستند.

جدول مقایسه: بررسی تفاوتهای اقتصاد سنتی و دیجیتال

برای اینکه تفاوتهای این دو دنیا به شکل شفافتری در ذهن شما نقش ببندد، ویژگیهای اصلی آنها را در قالب یک جدول ساده مقایسه کردهایم:

|

ویژگی مورد بررسی |

اقتصاد سنتی (کلاسیک) |

اقتصاد دیجیتال |

|

سرعت و زمان فعالیت |

کند و وابسته به زمان (محدود به ساعات کاری بانکها، ادارات و فروشگاهها) |

لحظهای و شبانهروزی (فعال در ۲۴ ساعت شبانهروز و ۷ روز هفته، بدون تعطیلی) |

|

هزینههای عملیاتی |

بسیار بالا (نیاز به پرداخت هزینهی اجارهی مکان، قبضها، انبارداری و نیروی انسانی زیاد) |

بسیار پایین به دلیل مقیاسپذیری |

|

مرزهای جغرافیایی |

محدود به شهر یا کشور خاص و درگیر با قوانین سختگیرانهی گمرکی و صادرات |

کاملا بدون مرز و جهانی (یک برنامهنویس در ایران میتواند به راحتی به شرکتی در آن سوی کرهی زمین خدمات بفروشد) |

|

نوع محصول و خروجی |

عمدتا کالاهای فیزیکی (مثل پوشاک و خودرو) و خدماتی که نیاز به حضور انسان دارند |

محصولات مجازی، خدمات نرمافزاری، آموزشهای آنلاین و داراییهای دیجیتال (مثل رمزارزها) |

همانطور که در این جدول میبینید، اقتصاد دیجیتال تلاش میکند موانع فیزیکی را از سر راه بردارد تا شما بتوانید با کمترین دغدغه، مسیر کسب درآمد، یادگیری و مبادلات مالی خود را در یک فضای جهانی مدیریت کنید.

اجزای اصلی سازنده اقتصاد دیجیتال

برای درک بهتر این دنیای پهناور، بیایید اقتصاد دیجیتال را شبیه به یک ماشین پیشرفته تصور کنیم. همانطور که یک ماشین برای حرکت به موتور، چرخها و فرمان نیاز دارد، اقتصاد دیجیتال هم برای اینکه چرخهایش به حرکت دربیاید، به چند قطعهی اساسی و مهم وابسته است. این قطعات در کنار هم، تجربهی زندگی، کار و تفریح ما را در فضای آنلاین شکل میدهند و مرزهای تجارت را جابجا میکنند.

تجارت الکترونیک (E-commerce) و تحول در خرید و فروش

تجارت الکترونیک آشناترین بخش این اقتصاد برای همهی ما است. روزگاری برای خرید یک کتاب، لباس یا حتی لوازم خانگی، باید ساعتها در ترافیک میماندیم و از مغازهای به مغازهی دیگر میرفتیم. اما امروز، بزرگترین فروشگاههای جهان به صفحهی کوچک گوشی موبایل ما منتقل شدهاند.

تجارت الکترونیک باعث شد تا کسبوکارها دیگر نیازی به کرکره و ویترین فیزیکی نداشته باشند. شما به عنوان یک خریدار میتوانید در هر ساعت از شبانهروز، محصولات فروشگاههای مختلف را در چند ثانیه مقایسه کنید، نظرات خریداران قبلی را بخوانید و با چند کلیک ساده، کالای مورد نظرتان را درب خانهی خود تحویل بگیرید. این ویژگی، بازارها را از سطح محلی به سطح کشوری و حتی جهانی گسترش داده است.

سیستمهای پرداخت دیجیتال و فینتک (Fintech)

وقتی در فضای آنلاین خریدی انجام میدهیم، باید بتوانیم پول آن را هم به صورت دیجیتال و امن پرداخت کنیم. اینجاست که پای فینتک به میان میآید.

سیستمهای پرداخت دیجیتال موتور محرک تبادلات مالی هستند و به ما اجازه میدهند بدون نیاز به مراجعه به شعبهی بانک یا جابجایی پول نقد، هزینهها را پرداخت کنیم. از کارتهای بانکی روزمره گرفته تا کیف پولهای الکترونیکی روی موبایل و درگاههای پرداخت اینترنتی، همگی زیرمجموعهی فینتک هستند. این سیستمها هر روز هوشمندتر میشوند؛ تا جایی که امروز با ظهور فناوری بلاک چین و رمزارزها، انتقال پول به آن سوی کرهی زمین در چند دقیقه و با کمترین کارمزد ممکن شده است.

اقتصاد اشتراکی (Sharing Economy) و ظهور پلتفرمهای واسطهای

یکی از جذابترین و هوشمندانهترین دستاوردهای دنیای دیجیتال، خلق مفهومی به نام اقتصاد اشتراکی (Sharing Economy: یک مدل اقتصادی نوین که در آن افراد داراییها، امکانات یا مهارتهای استفادهنشدهی خود را برای کسب درآمد با دیگران به اشتراک میگذارند) است.

برای درک بهتر این مفهوم، برنامههای تاکسی اینترنتی را به یاد بیاورید. در این سیستم جدید، شرکت ارائهدهندهی خدمات هیچ ماشین فیزیکی به نام خود ندارد؛ بلکه یک پلتفرم (بستر نرمافزاری) ساخته است که رانندهی دارای ماشین را در لحظه به مسافر نیازمند ماشین متصل میکند. اجارهی خانهها و ویلاهای اقامتی، سایتهای کاریابی برای فریلنسرها (افرادی که به صورت آزاد و پروژهای کار میکنند) و برنامههای فروش کالای دستدوم، همگی نمونههایی عالی از اقتصاد اشتراکی هستند. این رویکرد باعث کاهش هزینهها، تولید ثروت جدید و استفادهی بهینهتر از منابع موجود در جامعه شده است.

بازاریابی دیجیتال (Digital Marketing) و ارتباط نوین با مشتری

در بازارهای شلوغ و پر رقابت اینترنتی، چگونه یک کسبوکار میتواند صدای خود را به گوش مشتریان واقعیاش برساند؟ پاسخ این سوال مهم در بازاریابی دیجیتال (Digital Marketing: مجموعهای از روشها و ابزارهای آنلاین برای تبلیغ محصولات، جذب مخاطب هدف و افزایش فروش) نهفته است.

در اقتصاد سنتی، تبلیغات محدود به بیلبوردهای خیابانی یا تلویزیون بود؛ روشهایی که هزینهی بسیار بالایی داشتند و مشخص نبود دقیقا چه کسانی آنها را میبینند. اما در بازاریابی دیجیتال، همهچیز هدفمند، شفاف و قابل اندازهگیری است. کسبوکارها با استفاده از این روش میتوانند پیام خود را دقیقا به دست کسانی برسانند که به محصولشان نیاز دارند. مهمترین ابزارهای این بخش عبارتند از:

- تبلیغات هدفمند: نمایش آگهی محصول فقط به کاربرانی که پیشتر در اینترنت به دنبال محصولات مشابه گشتهاند.

- فعالیت تعاملی در شبکههای اجتماعی: ساخت یک ارتباط دوطرفه، دوستانه و مستمر با مخاطب، به جای ارسال یکطرفهی پیامهای تبلیغاتی خستهکننده.

- تحلیل رفتار کاربر: بررسی دقیق این موضوع که مشتریان در سایت چه مسیری را طی میکنند، روی چه دکمههایی کلیک میکنند و به چه محتوایی علاقه دارند، تا تجربهی خرید آنها روزبهروز بهبود یابد.

نقش بلاک چین و بازارهای مالی نوین در تکامل اقتصاد دیجیتال

تا اینجای مقاله دیدیم که اینترنت چگونه خرید و فروش را تغییر داد. اما یک حلقهی مفقوده در این میان وجود داشت: موضوع اعتماد و انتقال ارزش. در اقتصاد سنتی، ما برای انتقال پول یا ثبت قراردادها، همیشه به یک واسطهی قدرتمند مانند بانک یا دولت نیاز داشتیم تا تایید کند که پول جابجا شده است. اما موج جدید اقتصاد دیجیتال، با معرفی فناوریهای مالی نوین، این نیاز را به طور کامل برطرف کرد و قدرت را به خود کاربران بازگرداند.

بلاک چین: ایجاد زیرساخت شفافیت و اعتماد در دنیای دیجیتال

برای اینکه اقتصاد دیجیتال بتواند بدون اتکا به بانکها کار کند، به یک بستر امن نیاز داشت. این بستر، همان بلاک چین است. تصور کنید یک دفتر کل حسابداری در مرکز یک روستا قرار دارد که همهی اهالی روستا به صورت همزمان یک نسخهی کپی از آن را در خانهی خود دارند. اگر کسی بخواهد در حسابها دست ببرد و دروغی بنویسد، نسخهی او با نسخهی بقیهی اهالی تفاوت خواهد داشت و بلافاصله متوجه تقلب او میشوند.

بلاک چین دقیقا همین کار را در فضای اینترنت انجام میدهد. این فناوری یک شبکهی شفاف و غیرقابل هک ایجاد میکند که در آن تمام تراکنشها توسط خود کامپیوترهای شبکه تایید و ثبت میشوند. به این ترتیب، نیاز به یک نهاد مرکزی برای ایجاد اعتماد از بین میرود و اعتماد، درون کدهای ریاضی و برنامهنویسی جای میگیرد.

رمزارزها و تغییر ماهیت پول در تبادلات جهانی

با اختراع بلاک چین، نوبت به تغییر شکل پول رسید. تا پیش از این، پایهی مبادلات ما پول فیات (Fiat Money: پولی که توسط دولتها چاپ و پشتیبانی میشود و ارزش خود را از اعتبار دولت میگیرد، مانند ریال یا دلار) بود. اما رمزارزها ماهیت پول را به طور کامل دگرگون کردند. این تغییر ماهیت، مزایای بینظیری برای اقتصاد جهانی به همراه داشت:

- انتقال سریع و بدون مرز: با استفاده از رمزارزها، ارسال پول به یک کشور دیگر در آن سوی کرهی زمین، دقیقا به سادگی و سرعت ارسال یک ایمیل است و نیازی به گذراندن مراحل پیچیدهی صرافیهای سنتی ندارد.

- استقلال از سیاستهای دولتی: بسیاری از رمزارزها مانند بیت کوین، دارای سقف تولید مشخصی هستند. یعنی برخلاف پولهای کاغذی، هیچ نهادی نمیتواند آنها را به صورت بیرویه چاپ کند و باعث کاهش ارزش دارایی مردم شود.

جایگاه صرافیهای ارز دیجیتال در تسهیل مبادلات بدون مرز

برای ورود به این دنیای جدید، کاربران به یک دروازهی ورودی نیاز دارند. صرافیهای ارز دیجیتال دقیقا نقش همین پل ارتباطی را بازی میکنند. این پلتفرمها به شما اجازه میدهند تا پولهای سنتی خود را به رمزارز تبدیل کنید یا داراییهای دیجیتال خود را با یکدیگر معامله کنید.

صرافیها با تامین نقدینگی (Liquidity: میزان راحتی و سرعت تبدیل یک دارایی به پول نقد بدون اینکه قیمت آن در حین معامله افت شدیدی پیدا کند) به کاربران اطمینان میدهند که هر زمان بخواهند میتوانند داراییهای خود را نقد کنند. این پلتفرمها با ارائهی محیطی ساده و کاربر پسند، پیچیدگیهای فنی شبکهی بلاک چین را از چشم کاربر پنهان میکنند تا هر فردی با هر سطح دانشی بتواند به راحتی در این چرخهی اقتصادی مشارکت کند.

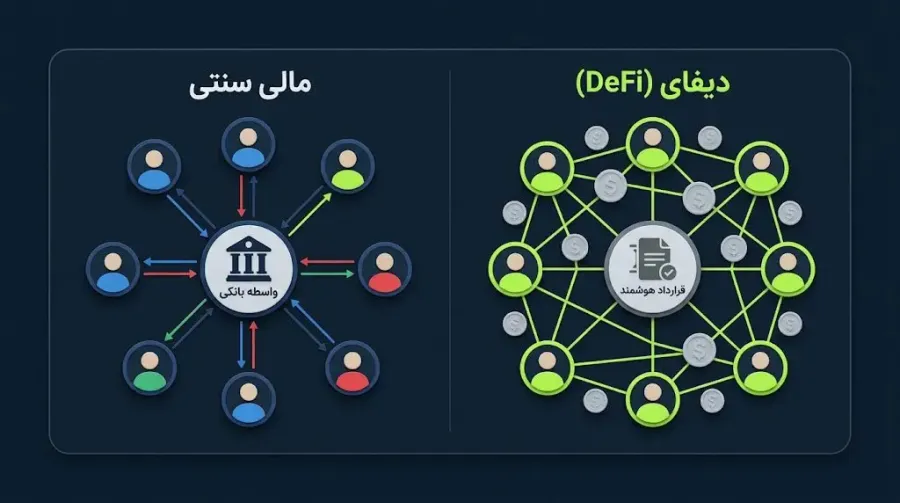

امور مالی غیرمتمرکز (DeFi) و حذف واسطههای مالی سنتی

انقلاب واقعی در اقتصاد دیجیتال زمانی رخ داد که توسعهدهندگان تصمیم گرفتند نه تنها پول، بلکه تمام خدمات بانکی را نیز روی بستر فناوری پیادهسازی کنند. اینجا بود که مفهوم امور مالی غیرمتمرکز (DeFi: شبکهای از برنامهها و ابزارهای مالی که روی بلاک چین ساخته شدهاند و خدماتی مثل وامدهی و سپردهگذاری را بدون دخالت بانکها ارائه میدهند) متولد شد.

در دنیای دیفای، شما برای دریافت وام نیازی به ارائهی ضامن کاغذی، پر کردن فرمهای طولانی یا انتظار در صفهای بانکی ندارید. همهچیز توسط قرارداد هوشمند (Smart Contract: کدهای برنامهنویسیشدهای که شرایط یک توافق را به صورت خودکار و بدون نیاز به دخالت هیچ انسانی اجرا میکنند) مدیریت میشود. شما وثیقهی دیجیتال خود را در سیستم قفل میکنید و در همان لحظه، وام خود را به صورت خودکار دریافت میکنید. این سیستم به دلیل حذف هزینههای مربوط به کارمندان، ساختمانها و مدیریت واسطهها، هم هزینهها را کاهش میدهد و هم خدمات مالی را به صورت عادلانه در دسترس تمام افراد کرهی زمین قرار میدهد.

تاثیر هوش مصنوعی و فناوریهای نوظهور بر اقتصاد جدید

اقتصاد دیجیتال بدون حضور فناوریهای نوظهور، شبیه به یک ماشین پیشرفتهی بدون راننده است. در بخشهای قبلی دیدیم که چگونه اینترنت و شبکهی بلاک چین، بستر امن و سریعی برای تبادلات جهانی ایجاد کردند. اما این ساختار عظیم برای اینکه بتواند به صورت هوشمندانه کار کند، به یک مغز متفکر و شبکهای از حواس پنجگانه نیاز دارد. اینجاست که پای فناوریهای جدید به میان میآید تا سرعت، دقت و بهرهوری را در دنیای اقتصاد به بالاترین حد ممکن برسانند.

جایگاه هوش مصنوعی در تحلیل رفتار کاربر و اتوماسیون

هوش مصنوعی (AI: سیستمهای نرمافزاری پیشرفتهای که توانایی یادگیری، حل مسئله و تصمیمگیری شبیه به ذهن انسان را دارند) نقش همان مغز متفکر را در اقتصاد جدید بازی میکند. در اقتصاد سنتی، یک فروشنده با نگاه کردن به چهره و رفتار مشتری سعی میکرد سلیقهی او را حدس بزند. اما در فضای پهناور اینترنت که روزانه میلیاردها نفر در آن فعالیت میکنند، این کار از توان انسان خارج است.

هوش مصنوعی با پردازش کوهی از دادهها، اقتصاد را به شکلی حیرتانگیز شخصیسازی و سریع کرده است. مهمترین تاثیرات این فناوری را میتوان در موارد زیر خلاصه کرد:

- تحلیل دقیق رفتار کاربر: الگوریتم هوش مصنوعی دقیقا میداند شما در اینترنت چه چیزی را جستجو کردهاید، روی چه محصولاتی بیشتر مکث کردهاید و چه سلیقهای دارید. به همین دلیل است که وقتی وارد یک فروشگاه اینترنتی میشوید، دقیقا کالاهایی به شما پیشنهاد میشود که به دنبالشان بودید.

- اتوماسیون و کاهش خطای انسانی: اتوماسیون (Automation: خودکارسازی فرآیندها و کارها به کمک ماشینها و نرمافزارها، به طوری که نیاز به دخالت مستقیم انسان به حداقل برسد) یکی از بزرگترین هدایای هوش مصنوعی به کسبوکارها است. از رباتهای پاسخگویی که در صرافیهای ارز دیجیتال به صورت ۲۴ ساعته مشکل کاربران را حل میکنند، تا نرمافزارهایی که کارهای حسابداری یک شرکت بزرگ را در چند ثانیه بدون هیچ خطایی انجام میدهند، همگی نمونههایی از این خودکارسازی هستند.

- معاملات هوشمند در بازارهای مالی: در دنیای رمزارزها، رباتهای معاملهگر مبتنی بر هوش مصنوعی میتوانند در کسری از ثانیه هزاران نمودار قیمتی را تحلیل کنند و بدون درگیر شدن با احساسات انسانی مثل ترس یا طمع، بهترین زمان برای خرید یا فروش یک دارایی را تشخیص دهند.

اینترنت اشیا (IoT) و ارتباط ماشینها در چرخههای اقتصادی

اگر هوش مصنوعی مغز اقتصاد دیجیتال باشد، اینترنت اشیا (IoT: شبکهای گسترده از وسایل و دستگاههای فیزیکی روزمره که به اینترنت متصل هستند و به صورت خودکار با یکدیگر داده تبادل میکنند) قطعا نقش حواس و اعصاب این سیستم را ایفا میکند.

در گذشته، فقط انسانها بودند که از طریق کامپیوترها به اینترنت متصل میشدند و در اقتصاد نقش داشتند. اما اینترنت اشیا این امکان را فراهم کرده است که ماشینها و دستگاهها نیز مستقیما وارد چرخهی اقتصاد شوند. برای درک بهتر این موضوع، یک مثال بسیار ملموس میزنیم:

تصور کنید یک یخچال هوشمند در خانهی خود دارید. این یخچال به حسگر (Sensor: قطعهای الکترونیکی که تغییرات محیطی مثل دما، وزن یا حرکت را تشخیص داده و به اطلاعات دیجیتال تبدیل میکند) مجهز است. زمانی که شیر یا تخممرغ داخل یخچال در حال تمام شدن باشد، حسگرها این موضوع را تشخیص میدهند. یخچال هوشمند شما به صورت خودکار به اینترنت متصل میشود، به فروشگاه محلهی شما سفارش خرید میدهد و حتی هزینهی آن را از کیف پول دیجیتال شما پرداخت میکند.

این ارتباط مستقیم بین ماشینها، تاثیرات شگفتانگیزی بر چرخهی اقتصاد دارد:

- مدیریت هوشمند زنجیرهی تامین: کانتینرهای حمل بار در کشتیها میتوانند موقعیت مکانی و دمای داخل خود را لحظه به لحظه به شرکت سازنده گزارش دهند تا هیچ محصولی در مسیر فاسد نشود.

- کاهش هزینههای مصرف انرژی: دستگاههای هوشمند در کارخانهها میتوانند زمانهای اوج مصرف را تشخیص دهند و به صورت خودکار فعالیت خود را بهینهسازی کنند تا هزینهی برق شرکت به شدت کاهش یابد.

- خلق مدلهای درآمدی جدید: دستگاهها میتوانند دادههای باارزشی از نحوهی مصرف کاربران تولید کنند که فروش این اطلاعات سالم و بینام، به خودی خود یک منبع درآمد جدید برای شرکتهای سازنده محسوب میشود.

در نهایت، ترکیب هوش مصنوعی و اینترنت اشیا باعث شده تا ما از یک اقتصاد انسانمحور و کند، به سمت یک اقتصاد ماشینمحور، سریع و فوقالعاده هوشمند حرکت کنیم؛ جایی که دستگاهها نه تنها ابزار کار ما هستند، بلکه شرکای اقتصادی ما محسوب میشوند.

مفاهیم کاربردی و مرتبط با دنیای دیجیتال

حالا که با ابزارها و موتورهای محرک اقتصاد دیجیتال آشنا شدیم، وقت آن است که ببینیم این تکنولوژیها در عمل چه تاثیری روی زندگی کاری و اجتماعی ما میگذارند. ورود فناوری به دنیای تجارت، مفاهیم جدیدی را خلق کرده است که آشنایی با آنها برای هر فردی که میخواهد در این فضای نوین فعالیت کند، کاملا ضروری است. بیایید سه مورد از مهمترین این مفاهیم را با هم مرور کنیم.

تحول دیجیتال (Digital Transformation) در کسبوکارها

بسیاری از افراد فکر میکنند اگر برای مغازهی خود یک صفحهی اینستاگرامی بسازند یا یک دستگاه کارتخوان تهیه کنند، وارد دنیای دیجیتال شدهاند؛ اما داستان بسیار عمیقتر از این حرفها است. تحول دیجیتال (Digital Transformation: تغییر بنیادین در نحوهی عملکرد یک سازمان با استفاده از تکنولوژی، به طوری که تمام بخشهای شرکت از تولید تا ارتباط با مشتری بهینهسازی شود) به معنای تغییر DNA و ذات یک تجارت است.

برای درک بهتر، سیستم کرایهی فیلم در گذشته را به یاد بیاورید. شما باید به یک مغازهی فیزیکی میرفتید و یک نوار یا سیدی اجاره میکردید. اما شرکتهای نوین، به جای اینکه فقط یک سایت برای کرایهی پستی سیدی بسازند، کل مدل کسبوکار (Business Model: روشی که یک شرکت برای تولید کالا، ارائهی خدمات و کسب درآمد از محصولاتش استفاده میکند) خود را تغییر دادند و فیلمها را بر بستر اینترنت مستقیما به خانهی مشتریان آوردند. این یعنی تحول دیجیتال واقعی؛ جایی که تکنولوژی نه فقط یک ابزار کمکی، بلکه هستهی اصلی و قلب تپندهی تجارت میشود.

کارآفرینی دیجیتال و فرصتهای نوین خلق ثروت

در اقتصاد سنتی، اگر کسی میخواست کارآفرین شود، به سرمایهی اولیهی هنگفت، خرید زمین، ساخت کارخانه و استخدام دهها نیروی انسانی نیاز داشت. اما دنیای دیجیتال این موانع سخت را از بین برده است. امروزه، کارآفرینی دیجیتال به شما اجازه میدهد تنها با داشتن یک لپتاپ، اتصال اینترنت و یک ایدهی خلاقانه، تجارتی در سطح جهانی بسازید.

در این فضا، ما با پدیدهای به نام استارتاپ (Startup: شرکتهای نوپایی که بر پایهی یک ایدهی نوآورانه و تکنولوژی شکل میگیرند و پتانسیل رشد بسیار سریع و مقیاسپذیری بالایی دارند) روبهرو هستیم. کارآفرینان در دنیای دیجیتال نیازی به تولید کالای فیزیکی ندارند. آنها میتوانند با ساخت یک اپلیکیشن ساده، نوشتن یک برنامهی کاربردی در شبکهی رمزارزها یا ارائهی یک دورهی آموزشی آنلاین، ارزش و ثروت خلق کنند. مهمترین مزیتهای این نوع کارآفرینی شامل موارد زیر است:

- کاهش شدید هزینههای راهاندازی و نگهداری کسبوکار

- دسترسی سریع و بدون مرز به مشتریان در سراسر کرهی زمین

- امکان ارائهی خدمات در تمام ساعات شبانهروز بدون نیاز به حضور فیزیکی فروشنده

شکاف دیجیتال (Digital Divide) و چالش نابرابری در دسترسی به تکنولوژی

با وجود تمام زیباییها و فرصتهایی که اقتصاد دیجیتال به همراه دارد، یک روی نگرانکننده هم در این مسیر وجود دارد. پیشرفت سریع تکنولوژی شبیه به حرکت یک قطار سریعالسیر است؛ اما متاسفانه همهی انسانها بلیت سوار شدن به این قطار را ندارند. این نابرابری، مفهومی به نام شکاف دیجیتال را به وجود آورده است.

این شکاف فقط به معنای نداشتن کامپیوتر یا گوشی موبایل نیست، بلکه ابعاد مختلفی دارد:

- نبود زیرساخت مناسب: در بسیاری از مناطق روستایی یا کشورهای در حال توسعه، هنوز اینترنت پرسرعت و پایدار برای ورود به این اقتصاد وجود ندارد.

- کمبود سواد دیجیتال: داشتن یک گوشی هوشمند بدون دانستن نحوهی کار با برنامههای مالی، صرافیها یا روشهای حفظ امنیت اطلاعات، کمک زیادی به پیشرفت فرد نمیکند.

- ناتوانی در تامین هزینهها: خرید دستگاههای پیشرفته و پرداخت هزینهی اینترنت برای بخشهای کمدرآمد جامعه دشوار است.

نتیجهی این شکاف این است که بخش بزرگی از جامعهی جهانی از فرصتهای شغلی جدید، آموزشهای آنلاین و خدمات مالی نوین جا میمانند و فاصلهی طبقاتی بین افراد آشنا با تکنولوژی و افراد محروم از آن، روزبهروز بیشتر میشود. پر کردن این فاصلهی دیجیتالی، یکی از بزرگترین چالشهای پیش روی دولتها و شرکتهای بزرگ در مسیر توسعهی اقتصاد جهانی است.

مزایا و چالشهای اقتصاد دیجیتال برای کاربران و کسبوکارها

ورود به اقتصاد دیجیتال شبیه به سوار شدن در یک قطار سریعالسیر است. این قطار ما را با سرعت شگفتانگیزی به سمت آینده میبرد، اما در عین حال نیاز به مراقبت و رعایت اصول ایمنی دارد. برای اینکه بتوانیم در این مسیر نوین موفق باشیم و سرمایهی خود را افزایش دهیم، باید دقیقا بدانیم چه فرصتهای طلایی پیش روی ماست و در مقابل، چه خطراتی ممکن است ما را تهدید کند.

مزایا: دسترسی جهانی، کاهش هزینهها، سرعت بالا و نوآوری مستمر

اقتصاد دیجیتال مزایای بینظیری دارد که شیوهی زندگی، خرید و کسب درآمد ما را برای همیشه تغییر داده است. در واقع، این سیستم طراحی شده است تا زندگی را برای انسانها سادهتر و پربازدهتر کند. مهمترین این مزایا شامل موارد زیر است:

- دسترسی جهانی : در گذشته، یک هنرمند یا فروشنده تنها میتوانست محصولاتش را به مردم شهر یا کشور خود بفروشد. اما امروز به لطف پلتفرمهای اینترنتی، همین فرد میتواند مشتریانی از آن سوی دنیا داشته باشد و درآمد ارزی کسب کند.

- کاهش چشمگیر هزینههای عملیاتی: از آنجا که نیاز به اجارهی دفتر کار فیزیکی، انبارداریهای عظیم و استخدام کارمندان متعدد از بین رفته است، هزینهی راهاندازی و نگهداری یک تجارت در دنیای دیجیتال به شدت کاهش مییابد.

- سرعت بالا در انجام امور: انتقال پول در سیستمهای بانکی سنتی ممکن است روزها زمان ببرد و درگیر کاغذبازیهای خستهکننده شود، اما در فضای اقتصاد دیجیتال و به ویژه در شبکهی رمزارزها، یک تراکنش مالی در عرض چند ثانیه تا چند دقیقه به صورت مستقیم تایید میشود.

- نوآوری مستمر: در این فضا، هر روز ابزارها و نرمافزارهای جدیدی متولد میشوند که کارها را برای ما سادهتر میکنند. رقابت دائمی بین شرکتهای فناوری باعث میشود تا کیفیت خدمات روزبهروز افزایش یابد و همیشه راهحلهای تازهای برای مشکلات وجود داشته باشد.

چالشها: امنیت سایبری، حفظ حریم خصوصی کاربران و ریسک کلاهبرداریهای آنلاین

همانطور که گفتیم، این قطار سریعالسیر خطراتی هم به همراه دارد. وقتی همهچیز، از جمله پول و هویت ما دیجیتالی میشود، شکل جرایم و تهدیدها نیز تغییر میکند. برای فعالیت امن در این فضا، باید مانند یک رانندهی آگاه، با چالشهای اصلی مسیر آشنا باشیم:

- امنیت سایبری : در اقتصاد سنتی، سارقان به گاوصندوق فیزیکی بانکها حمله میکردند، اما در دنیای دیجیتال، هکرها (افرادی که با دانش بالای برنامهنویسی به صورت غیرمجاز به سیستمها نفوذ میکنند) تلاش میکنند به کیف پولهای دیجیتال، حسابهای کاربری صرافیها یا پایگاه دادهی شرکتها دسترسی پیدا کنند.

- حفظ حریم خصوصی کاربران: وقتی شما در اینترنت فعالیت میکنید، از نرمافزارها استفاده میکنید یا در پلتفرمهای مالی ثبتنام میکنید، اطلاعات ارزشمندی از خود به جا میگذارید. چالش بزرگ این است که شرکتهای فناوری چگونه از اطلاعات شخصی، سوابق مالی و رفتار شما محافظت میکنند تا این دادهها به دست افراد سودجو نیفتد یا از آنها سوءاستفاده نشود.

- ریسک کلاهبرداریهای آنلاین: مجرمان در فضای مجازی از روشهای فریبندهای برای سرقت دارایی مردم استفاده میکنند. یکی از رایجترین این روشها فیشینگ (Phishing: نوعی کلاهبرداری اینترنتی که در آن شخص مجرم با ساخت یک سایت یا پیام جعلی شبیه به یک شرکت یا صرافی معتبر، تلاش میکند اطلاعات حساس کاربر مثل رمز عبور یا کلمات بازیابی کیف پول را به سرقت ببرد) است. ناآگاهی کاربران مبتدی و اعتماد سریع آنها به پیامهای ناشناس، میتواند باعث شود تا داراییهای دیجیتال خود را به راحتی از دست بدهند. به همین دلیل است که آموزش دیدن، بهترین سپر دفاعی شما در دنیای اقتصاد دیجیتال است.

تاثیر اقتصاد دیجیتال بر آیندهی بازار کار و صنایع مختلف

هر بار که تکنولوژی جدیدی وارد زندگی انسانها میشود، شکل کار کردن ما را نیز تغییر میدهد. اقتصاد دیجیتال دقیقا شبیه به یک سیستمعامل جدید برای دنیای تجارت است؛ وقتی این سیستمعامل بهروزرسانی میشود، نرمافزارهای قدیمی دیگر کار نمیکنند و باید برنامههای جدیدی روی آن نصب شود. این تغییرات، صنایع مختلف را مجبور کرده است تا خود را با سرعت اینترنت و هوش مصنوعی هماهنگ کنند، در غیر این صورت از چرخهی رقابت حذف خواهند شد.

اتوماسیون و تغییر ماهیت مشاغل: شغلهای از بینرفته و فرصتهای جدید

یکی از بزرگترین نگرانیهای افراد تازهکار این است که آیا ماشینها و نرمافزارها جای انسانها را در بازار کار میگیرند؟ پاسخ هم بله است و هم خیر. برای درک بهتر این موضوع، بیایید به زمان اختراع ماشینآلات کشاورزی برگردیم. تراکتور جای بسیاری از کشاورزانی را که با دست زمین را شخم میزدند گرفت، اما همزمان شغلهای جدیدی مثل رانندهی تراکتور، مکانیک و قطعهساز ایجاد کرد.

در اقتصاد دیجیتال نیز دقیقا همین اتفاق در حال رخ دادن است. خودکارسازی فرآیندها وظایف تکراری را از دوش انسان برمیدارد و ماهیت مشاغل را به دو دسته تقسیم میکند:

- شغلهای در معرض خطر: کارهایی که نیاز به خلاقیت ندارند و بر پایهی یک روال ثابت و تکراری انجام میشوند؛ مانند متصدیان ورود اطلاعات، کارمندان بایگانی کاغذی، یا برخی از نقشهای واسطهگری در بانکها و موسسات مالی سنتی.

- فرصتهای شغلی جدید: به جای مشاغل از بینرفته، درهای کاملا جدیدی باز شده است. امروز بازار کار به شدت تشنهی تخصصهایی مانند تحلیلگر داده، توسعهدهندهی قراردادهای هوشمند، متخصص امنیت سایبری و بازاریابان دیجیتال است.

همچنین به لطف این فضا، ما شاهد رشد چشمگیر اقتصاد گیگ (Gig Economy: بازار کاری نوین که در آن افراد به جای استخدام دائمی و حضوری در یک شرکت، به صورت پروژهای، آزاد و مستقل با کارفرماهای مختلف کار میکنند) هستیم. در این مدل، یک فرد متخصص در ایران میتواند بدون نیاز به مهاجرت فیزیکی، مهارت خود را به شرکتی در آن سوی کرهی زمین ارائه دهد و دستمزد خود را از طریق شبکهی رمزارزها دریافت کند.

مهارتهای ضروری برای بقا و موفقیت در بازار کار آینده

با توجه به سرعت بالای تحولات، مدارک دانشگاهی سنتی دیگر به تنهایی برای تضمین آیندهی شغلی کافی نیستند. برای اینکه در این اقیانوس پهناور غرق نشویم و بتوانیم سوار بر موجهای تکنولوژی حرکت کنیم، باید جعبهابزار مهارتهای خود را بهروز کنیم. مهمترین مهارتهای مورد نیاز در اقتصاد جدید شامل موارد زیر است:

- یادگیری مستمر و انطباقپذیری: مهمترین قانون دنیای دیجیتال، تغییر است. شما باید همیشه آمادهی یادگیری نرمافزارها، پلتفرمهای معاملاتی و مفاهیم جدید باشید. توانایی فراموش کردن روشهای قدیمی و یادگیری سریع روشهای نوین، بزرگترین سرمایهی شما خواهد بود.

- تقویت مهارتهای نرم : در دنیایی که ماشینها کارهای محاسباتی و تحلیل دادهها را سریعتر از ما انجام میدهند، ارزش انسانها به قدرت خلاقیت، همدلی و مدیریت بحران گره خورده است.

- درک مفاهیم پایهی تکنولوژی: نیازی نیست همهی ما برنامهنویس شویم، اما داشتن یک درک کلی از نحوهی کار شبکهی بلاک چین، کیف پولهای دیجیتال و روشهای حفظ امنیت در فضای آنلاین، به ما کمک میکند تا تصمیمات مالی و کاری بسیار ایمنتر و هوشمندانهتری بگیریم.

در نهایت باید به یاد داشته باشیم که اقتصاد دیجیتال دشمن نیروی کار نیست، بلکه ابزاری قدرتمند است که اگر زبان صحبت کردن با آن را یاد بگیریم، میتواند مسیر رسیدن به استقلال مالی و شغلی را برای ما بسیار هموارتر کند.

منابع:

سوالات متداول

من فارغ التحصیل کارشناسی ارشد در رشته زبان انگلیسی و مترجم مقالات حرفه ای در حوزه تکنولوژی هستم. در حال حاضر تمرکز حرفهای خود را بر نویسندگی در حوزه بازارهای مالی و ارزهای دیجیتال معطوف کردهام. هدف اصلی این است که مفاهیم پیچیده مرتبط با ارزهای دیجیتال را به زبانی ساده، قابلفهم و کاربردی ارائه نمایم. از همراهی شما در این مسیر خوشحالم.

مشاهده پروفایلمقالات برجسته

- بهروزرسانی لیست ثروتمندان ریپل؛ برای قرار گرفتن در ۱٪ برتر چقدر XRP نیاز دارید؟۳۱ تیر ۱۴۰۵اخبار

- آرژانتین به نیمهنهایی رسید؛ توکن ARG با جهش ۳۰۰ درصدی منفجر شد۲۱ تیر ۱۴۰۵اخبار

- بزرگترین توکنهای RWA در سال ۲۰۲۶؛ کدام پروژهها آینده این بازار را میسازند؟۱۴ تیر ۱۴۰۵اخبار

- آیا خرید سولانا (SOL) در سال ۲۰۲۶ هنوز تصمیم درستی است؟۱۳ تیر ۱۴۰۵اخبار

- ۱۰ ارز دیجیتال برتر که باید در سال ۲۰۲۶ زیر نظر داشته باشید!۱۳ تیر ۱۴۰۵اخبار

- 5 آلتکوین آماده جهش در تیر و مرداد 1405؛ فرصت بعدی بازار کجاست؟۱۰ تیر ۱۴۰۵اخبار

- تحلیلگر بازار هشدار داد: از این ۷ آلتکوین در ۲۰۲۶ دور بمانید۸ تیر ۱۴۰۵اخبار