تاثیر رگتک بر بازار ارز دیجیتال؛ بررسی جامع فناوری قانونگذاری Regulatory Technology

پیام قرمز رنگ مسدودی موقت حساب کاربری روی صفحهی پلتفرم معاملاتی، درست در لحظهای که قصد ثبت یک سفارش مهم در بازار پر نوسان ارزهای دیجیتال را دارید، تجربهای به شدت دلهرهآور است. معاملهگران و سرمایهگذاران بهطور مستمر با پیچیدگیهای تطابقپذیری، محدودیتهای احراز هویت و سایهی سنگین استانداردهای مبارزه با پولشویی درگیر هستند؛ فضایی که در آن، ترس از قفل شدن داراییها یا مواجهه با کلاهبرداریهای دیجیتال به دلیل نبود یک چارچوب قانونی یکپارچه، تجربهی سرمایهگذاری را با چالشی جدی مواجه میکند. در نقطهی تلاقی این تضادها، فناوری قانونگذاری یا رگتک (RegTech) بهعنوان یک زیرساخت هوشمند وارد میدان شده است.

در این مقاله از کیف پول من، ارکان کلیدی فناوری رگتک را بررسی میکنیم و تاثیر مستقیم آن بر بازار ارزهای دیجیتال را زیر ذرهبین میبریم. با مطالعهی این مطلب، به درک روشنی از نحوهی عملکرد ابزارهای مانیتورینگ آنچین (On-Chain) و سیستمهای مبتنی بر هوش مصنوعی دست مییابید و خواهید دید که چگونه این فناوریهای نوظهور، ضمن پیشگیری از جرایم اقتصادی، آیندهی امنتری را برای اکوسیستم اقتصاد غیرمتمرکز رقم میزنند.

رگتک (RegTech) چیست و چه جایگاهی در حوزهی مالی دارد؟

دنیای اقتصاد و بازارهای مالی پر از قوانین و مقررات پیچیده است. از بانکهای سنتی گرفته تا صرافیهای مدرن ارز دیجیتال، همگی باید به مجموعهی بزرگی از قوانین پایبند باشند تا امنیت دارایی افراد حفظ شود. اما با پیشرفت تکنولوژی، این قوانین آنقدر زیاد و پیچیده شدهاند که بررسی دستی آنها تقریبا غیرممکن است. اینجاست که رگتک وارد میدان میشود تا بار سنگین نظارت را از دوش انسان بردارد و فرایندها را هوشمندتر کند.

آشنایی با مفهوم فناوری قانونگذاری و بررسی تاریخچه پیدایش آن

کلمه رگتک (RegTech) مخفف عبارت Regulatory Technology یا فناوری قانونگذاری است. برای درک بهتر، بازار مالی را مانند یک اتوبان بسیار شلوغ در نظر بگیرید. قوانین مالی همان تابلوها و چراغهای راهنمایی هستند. در گذشته، پلیس باید تکتک ماشینها را متوقف میکرد تا مدارکشان را بررسی کند؛ کاری که به شدت زمانبر بود. رگتک در واقع همان دوربینهای هوشمند و سیستمهای خودکاری است که بدون متوقف کردن ماشینها، تخلفات را ثبت و امنیت جاده را تامین میکند.

اما این پدیده جذاب از کجا آمد؟ نقطهی عطف پیدایش رگتک به بحران مالی سال 2008 میلادی برمیگردد. پس از آن بحران بزرگ که اقتصاد جهانی را مختل کرد، دولتها تصمیم گرفتند قوانین نظارتی بسیار سختگیرانهتری وضع کنند. بانکها و موسسات مالی ناگهان با کوهی از قوانین جدید روبرو شدند که اجرای دستی آنها نیازمند استخدام هزاران نیروی انسانی و صرف هزینهی گزاف بود. این نیاز حیاتی باعث شد تا شرکتهای فناوری دست به کار شوند و ابزارهای هوشمندی بسازند که بتوانند این قوانین را به صورت خودکار و دقیق اجرا کنند.

تفاوت رگتک و فینتک؛ چرا سیستمهای مالی سنتی و مدرن به ابزارهای نظارتی نوین نیاز دارند؟

برای درک بهتر رگتک، باید آن را در کنار برادر بزرگترش یعنی فین تک (FinTech یا فناوری مالی) بشناسیم. فینتک همان تکنولوژیهایی است که خدمات مالی را برای ما راحتتر کرده است؛ مثل اپلیکیشنهای پرداخت موبایلی، بانکهای اینترنتی یا همین صرافیهای ارز دیجیتال. وظیفهی فینتک این است که خدمات مالی را سریعتر، ارزانتر و در دسترستر کند.

اما هرجا که سرعت و پول در میان باشد، خطراتی مثل کلاهبرداری یا پولشویی (Money Laundering به معنای قانونی جلوه دادن پولهای حاصل از جرم) نیز وجود دارد. اینجاست که تفاوت اصلی مشخص میشود: فینتک موتور محرک و سرعتبخش قطار مالی است، در حالی که رگتک سیستم ترمز پیشرفته و حسگرهای هشداردهندهی این قطار است که از خروج آن از ریل قوانین جلوگیری میکند. سیستمهای مالی سنتی و مدرن به رگتک نیاز دارند، زیرا حجم و سرعت تراکنشهای امروزی به قدری بالاست که هیچ انسان یا روش سنتی تطابقپذیری (Compliance یا رعایت دقیق الزامات و قوانین سازمانی) نمیتواند با آن رقابت کند.

معرفی انواع حوزههای فعالیت رگتک

فناوری قانونگذاری مانند یک ابزار همهکاره است که برای حل مشکلات متنوع، راهکارهای مختلفی ارائه میدهد. برای اینکه دقیقتر بدانیم این فناوری چه کارهایی انجام میدهد، حوزههای اصلی فعالیت آن را در جدول زیر دستهبندی کردهایم:

|

حوزهی فعالیت |

توضیحات ساده |

کاربرد ملموس در دنیای واقعی |

|

مدیریت ریسک (Risk Management) |

شناسایی خطرات احتمالی پیش از وقوع آنها و ارائهی راهکار برای جلوگیری از ضررهای مالی. |

بررسی مستمر وضعیت یک پلتفرم معاملاتی برای جلوگیری از هک شدن داراییها. |

|

احراز هویت |

تایید هویت کاربران به صورت دیجیتال و بررسی پیشینهی آنها برای جلوگیری از ورود افراد متخلف. |

گرفتن عکس سلفی و ارسال کارت ملی در اپلیکیشنهای صرافی رمزارز. |

|

گزارشدهی نظارتی |

جمعآوری خودکار اطلاعات مالی و ارسال دقیق آنها برای نهادهای قانونی و مالیاتی. |

تهیهی فایلهای گزارش عملکرد ماهانهی یک پلتفرم مالی بدون دخالت دست. |

|

ردیابی تراکنشها |

مانیتورینگ یا نظارت لحظهای روی انتقال پولها برای شناسایی الگوهای مشکوک. |

مسدود کردن خودکار یک تراکنش بزرگ که به یک حساب ناشناس و پرخطر منتقل میشود. |

بررسی دلایل اهمیت و ضرورت پیادهسازی رگتک در اقتصاد امروز

شاید بپرسید چرا موسسات مالی و صرافیهای رمزارز باید هزینهی زیادی برای پیادهسازی ابزارهای رگتک بپردازند؟ پاسخ به این سوال در چند دلیل کلیدی نهفته است که اجرای این فناوری را برای هر سیستم مالی به یک ضرورت تبدیل میکند:

- سرعت و دقت بینظیر: در بازارهایی مثل ارز دیجیتال که معاملات به صورت 24 ساعته در جریان است، ماشینها و الگوریتمهای هوشمند میتوانند در کسری از ثانیه هزاران تراکنش را بدون خطای انسانی بررسی کنند.

- کاهش چشمگیر هزینهها: استخدام تیمهای بزرگ حقوقی و حسابرسی برای بررسی پروندهها بسیار گران است. رگتک این فرایندهای تکراری را خودکار میکند و هزینهی نهایی کسبوکارها را به شدت کاهش میدهد.

- جلوگیری از جریمههای سنگین: نهادهای قانونگذار جریمههای بسیار سنگینی برای نقض قوانین مالی در نظر میگیرند. یک اشتباه کوچک میتواند به قیمت نابودی یک مجموعه تمام شود، بنابراین ابزارهای رگتک یک سرمایهگذاری هوشمندانه برای پیشگیری از این خسارات هستند.

- افزایش اعتماد کاربران: زمانی که یک پلتفرم از سیستمهای نظارتی هوشمند استفاده میکند، محیطی امنتر برای سرمایهی کاربران فراهم میشود. این امنیت بالا باعث میشود کاربران با خیالی آسودهتر سرمایهگذاری کنند و به پلتفرم اعتماد بیشتری داشته باشند.

ارکان کلیدی RegTech: از شناخت مشتری تا مبارزه با جرایم اقتصادی

فناوری قانونگذاری یا رگتک را میتوانید شبیه به سیستم امنیتی پیشرفتهی یک ساختمان بزرگ و مدرن در نظر بگیرید. برای اینکه این ساختمان کاملا امن بماند، به دو بخش اساسی نیاز است: نگهبانانی که هویت افراد را در درب ورودی بررسی میکنند و دوربینهای هوشمندی که رفتارهای مشکوک را در داخل طبقات زیر نظر دارند. در دنیای بازارهای مالی و ارزهای دیجیتال، این دو وظیفهی حیاتی بر عهدهی دو ستون اصلی رگتک یعنی سیستمهای شناخت مشتری و استانداردهای مبارزه با پولشویی قرار دارد.

بررسی ساختار و اهمیت فرایند شناخت مشتری (KYC) در پلتفرمهای دیجیتال

فرایند شناخت مشتری (KYC مخفف Know Your Customer به معنای تایید و احراز هویت دقیق کاربران) اولین خط دفاعی در هر پلتفرم مالی است. در بانکهای سنتی، شما با در دست داشتن شناسنامه و کارت ملی به شعبه میروید تا کارمند بانک چهرهی شما را با مدارکتان تطبیق دهد. اما در پلتفرمهای دیجیتال و صرافیهای ارز دیجیتال که شعبهی فیزیکی ندارند، این کار چگونه انجام میشود؟

در این نقطه، رگتک به کمک کسبوکارها میآید تا پروسهی احراز هویت را به صورت آنلاین، سریع و بسیار دقیق انجام دهد. ساختار یک سیستم هوشمند احراز هویت معمولا شامل مراحل زیر است:

- بررسی اعتبار مدارک: سیستم با استفاده از هوش مصنوعی، تصویر کارت شناسایی کاربر را بررسی میکند تا از جعلی نبودن یا دستکاری نشدن آن مطمئن شود.

- سنجش زنده بودن چهره: از کاربر خواسته میشود تا ویدیوی کوتاهی از خود بگیرد یا سر خود را تکان دهد. این کار مانع از این میشود که کلاهبرداران با استفاده از عکس یا ویدیوهای ضبط شدهی دیگران، حساب کاربری باز کنند.

- بررسی سوابق: سیستم در کسری از ثانیه، نام و اطلاعات کاربر را در لیستهای سیاه جهانی جستجو میکند تا مطمئن شود فرد سابقهی جرایم مالی یا کلاهبرداری ندارد.

اهمیت این فرایند در این است که از ورود افراد با هویتهای جعلی یا دزدیده شده به شبکهی معاملاتی جلوگیری میکند و فضایی امن و قابل اعتماد برای سرمایهگذاری سایر کاربران میسازد.

استانداردهای مبارزه با پولشویی (AML) و نقش فناوری در خودکارسازی و اجرای دقیق آنها

پس از اینکه کاربران از درب ورودی گذشتند و هویتشان تایید شد، نوبت به نظارت بر فعالیتهای آنها میرسد. اینجاست که قوانین مبارزه با پولشویی (AML مخفف Anti-Money Laundering به معنای جلوگیری از قانونی جلوه دادن پولهای حاصل از جرم) وارد عمل میشوند. پولشویی مثل این است که بخواهید آب گلآلود و کثیف را از یک سیستم تصفیهی پیچیده عبور دهید تا در نهایت پاک و تمیز به نظر برسد. مجرمان تلاش میکنند پولهای کثیف خود را در میان میلیونها تراکنش وارد سیستمهای مالی و کریپتویی کنند تا منشا غیرقانونی آن پنهان بماند.

در گذشته، بررسی تراکنشها برای پیدا کردن ردهای پولشویی توسط انسانها انجام میشد که کاری طاقتفرسا و پر از خطای انسانی بود. اما امروزه، فناوری رگتک این فرایند را کاملا دگرگون کرده است. نقش ابزارهای مدرن در این زمینه را میتوان در موارد زیر خلاصه کرد:

- مانیتورینگ خودکار تراکنشها (Transaction Monitoring): سیستمهای رگتک تمام تراکنشها را در ۲۴ ساعت شبانهروز زیر نظر دارند. اگر کاربری به طور ناگهانی مبلغ بسیار بزرگی را جابجا کند یا پولها را به کیف پولهای ناشناس و پرخطر بفرستد، سیستم بلافاصله زنگ خطر را به صدا در میآورد.

- امتیازدهی ریسک: فناوری به هر تراکنش یا حساب کاربری یک نمرهی خطر اختصاص میدهد. این کار کمک میکند تا ناظران انسانی فقط روی مواردی تمرکز کنند که ریسک بالایی دارند و وقت خود را برای تراکنشهای عادی هدر ندهند.

- مسدود سازی سریع: در صورت تشخیص قطعی یک رفتار مجرمانه، سیستمهای هوشمند میتوانند به صورت خودکار داراییهای مشکوک را مسدود کنند تا از خروج سرمایهی دزدیده شده یا غیرقانونی از پلتفرم جلوگیری شود.

با کمک رگتک، اجرای استانداردهای پیچیدهی ضد پولشویی دیگر یک کابوس برای مدیران صرافیها نیست، بلکه به یک چرخهی خودکار، نامرئی و بسیار کارآمد تبدیل شده است که سلامت کل اقتصاد دیجیتال را تضمین میکند.

چالشهای رگولاتوری در بازار ارزهای دیجیتال

قانونگذاری و نظارت بر بازار ارزهای دیجیتال، یکی از سختترین وظایف دولتها و نهادهای مالی در سراسر جهان است. برای درک بهتر این سختی، تصور کنید میخواهید قوانین راهنمایی و رانندگی که برای کالسکهها نوشته شده است را روی ماشینهای پرندهی بسیار سریع اعمال کنید؛ طبیعتا این قوانین قدیمی کارایی لازم را نخواهند داشت. دنیای رمزارزها با سرعت خیرهکنندهای در حال رشد است و همین سرعت بالا، چالشها و موانع بزرگی را بر سر راه قانونگذاران قرار داده است که در ادامه مهمترین آنها را بررسی میکنیم.

ماهیت غیرمتمرکز بلاکچین در تقابل با ساختار متمرکز قوانین سنتی نظارتی

بزرگترین چالش در مسیر قانونگذاری ارزهای دیجیتال، تضاد در ساختار آنهاست. سیستمهای مالی سنتی مانند بانکها، ساختاری کاملا متمرکز دارند؛ یعنی یک مدیر یا سازمان مرکزی (مثل بانک مرکزی) وجود دارد که تمام قوانین را دیکته میکند و مسئول بررسی تخلفات است. اما شبکهی بلاکچین (Blockchain به معنای دفتر کل دیجیتال و توزیعشدهای که اطلاعات تراکنشها را به صورت امن و غیرقابل تغییر ثبت میکند) بر پایهی یک سیستم غیرمتمرکز (Decentralized به معنای سیستمی که هیچ فرد، نهاد یا دولت خاصی آن را کنترل نمیکند و قدرت میان همهی کاربران پخش شده) بنا شده است.

این تقابل میان قوانین متمرکز سنتی و فناوری غیرمتمرکز مدرن، باعث شده تا اعمال قوانین نظارتی بر روی خود شبکه تقریبا غیرممکن شود و قانونگذاران مجبور شوند تمرکز خود را تنها روی درگاههای ورودی و خروجی بازار، یعنی صرافیها قرار دهند.

خلاء چارچوبهای قانونی یکپارچه در سطح جهانی برای مدیریت یکپارچهی رمزارزها

دنیای ارزهای دیجیتال هیچ مرز فیزیکی و جغرافیایی نمیشناسد. شما میتوانید در کسری از ثانیه، سرمایهی خود را از ایران به آن سوی کرهی زمین منتقل کنید. اما مشکل اینجاست که قوانین هر کشور با کشور دیگر متفاوت است. در حال حاضر، هیچ استاندارد جهانی و یکپارچهای برای برخورد با رمزارزها وجود ندارد. این نبود هماهنگی جهانی مشکلات متعددی ایجاد میکند، از جمله:

- سردرگمی صرافیها و کسبوکارها: یک صرافی بینالمللی مجبور است برای فعالیت قانونی، با دهها مجموعهی متفاوت از قوانین در کشورهای مختلف دست و پنجه نرم کند.

- سوءاستفادهی مجرمان: خلافکاران میتوانند با انتقال داراییهای خود به کشورهایی که قوانین نظارتی ضعیفتری دارند، از چنگ قانون فرار کنند.

- بلاتکلیفی سرمایهگذاران: کاربران نمیدانند که آیا فردا صبح، دولت کشورشان محدودیت جدیدی برای استفاده از ارزهای دیجیتال وضع خواهد کرد یا خیر.

ریسک بالای جرایم مالی: بررسی بسترهای تراکنشهای ناشناس و تامین مالی تروریسم

یکی از جذابیتهای اولیهی ارزهای دیجیتال، حفظ حریم خصوصی کاربران بود. شما برای ساخت یک کیف پول ارز دیجیتال به کارت ملی، آدرس خانهی خود یا حتی نام واقعیتان نیازی ندارید. اما این ویژگی مثبت، روی تاریکی هم دارد. تراکنشهای ناشناس (Anonymous Transactions به معنای جابجایی پول در شبکه بدون مشخص بودن هویت واقعی فرستنده و گیرنده) بستری ایدهآل برای مجرمان اقتصادی فراهم کرده است.

وقتی هویت افراد مشخص نباشد، خلافکاران به راحتی میتوانند از ارزهای دیجیتال برای فرار مالیاتی، باجگیریهای اینترنتی یا تامین مالی گروههای خطرناک استفاده کنند. به همین دلیل، نهادهای رگولاتوری فشار بسیار زیادی بر صرافیها وارد میکنند تا با استفاده از فناوریهای جدید، هویت صاحبان کیف پولها را شناسایی کرده و جلوی این جریانهای مالی مخرب را بگیرند.

چالشهای مربوط به نظارت بر قیمتگذاری و حفظ امنیت سرمایه کاربران در صرافیها

در بازارهای مالی سنتی مثل بورس، قوانین سفت و سختی برای جلوگیری از نوسانات شدید وجود دارد. مثلا اگر قیمت یک سهم به طور ناگهانی افت کند، ناظر بازار معاملات را متوقف میکند تا از ضرر بیشتر جلوگیری شود. اما بازار ارزهای دیجیتال به صورت 24 ساعته در تمام روزهای هفته باز است و هیچ مکانیزم توقف خودکاری برای آن در نظر گرفته نشده است. این موضوع راه را برای دستکاری بازار (Market Manipulation به معنای تلاش عمدی و هماهنگ گروهی از افراد برای بالا یا پایین بردن مصنوعی قیمت یک دارایی به نفع خودشان) باز میگذارد.

علاوه بر این، چالش بسیار مهم دیگر، حفظ امنیت داراییهای کاربران است. در سیستم بانکی، اگر بانک ورشکست شود یا مورد سرقت قرار بگیرد، دولتها معمولا بخشی از سپردهی مردم را تضمین میکنند. اما در دنیای رمزارزها، اگر یک صرافی هک شود یا مدیران آن کلاهبرداری کنند، هیچ تضمین دولتی برای بازگشت سرمایهی کاربران وجود ندارد. این خلاء امنیتی، یکی از بزرگترین چالشهایی است که رگولاتورها در تلاشند با وضع قوانین سختگیرانهتر برای صرافیها، آن را برطرف کنند و پناهگاهی امن برای دارایی سرمایهگذاران بسازند.

تاثیر RegTech بر بازار ارز دیجیتال

ورود فناوریهای نظارتی به دنیای ارزهای دیجیتال، شبیه به نصب یک سیستم ناوبری هوشمند در یک کشتی تندرو است. در سالهای اولیهی پیدایش رمزارزها، این بازار بیشتر شبیه به یک اقیانوس پهناور و پر از خطر بود که هیچ قانون مشخصی در آن وجود نداشت. اما با بزرگتر شدن این بازار و ورود سرمایههای عظیم، نیاز به برقراری نظم و امنیت به شدت احساس شد. فناوری قانونگذاری یا همان رگتک، دقیقا همان ابزاری است که بدون کاهش سرعت تراکنشها، امنیت و شفافیت را به این فضا هدیه میدهد. بیایید ببینیم این فناوری چگونه صرافیها و پلتفرمهای معاملاتی را دگرگون کرده است.

خودکارسازی تطابقپذیری (Compliance) صرافیهای رمزارز با قوانین پیچیدهی بینالمللی

کلمهی تطابقپذیری (Compliance به معنای همگامسازی فعالیتهای یک کسبوکار با قوانین و مقررات تعیینشده توسط دولتها) یکی از پرکاربردترین واژهها در دنیای مالی است. تصور کنید یک صرافی ارز دیجیتال میخواهد به کاربران چند کشور مختلف خدمات بدهد. هر کشور قانون خاص خود را دارد و بررسی تکتک این قوانین برای هر کاربر، یک وظیفهی بسیار سنگین برای تیمهای حقوقی است.

فناوری رگتک این فرایند خستهکننده را به طور کامل خودکار میکند. این سیستمها به صورت لحظهای با پایگاههای دادهی قانونی در سراسر جهان در ارتباط هستند. صرافیهای معتبر میتوانند به کمک این ابزارهای هوشمند، قوانین جدید هویتی یا مالیاتی را به سرعت در سیستم خود اعمال کنند. در نتیجه، به جای اینکه دهها کارمند ساعتها وقت صرف بررسی مدارک کنند، نرمافزار در چند ثانیه تایید میکند که آیا فعالیت کاربر با قوانین همخوانی دارد یا خیر.

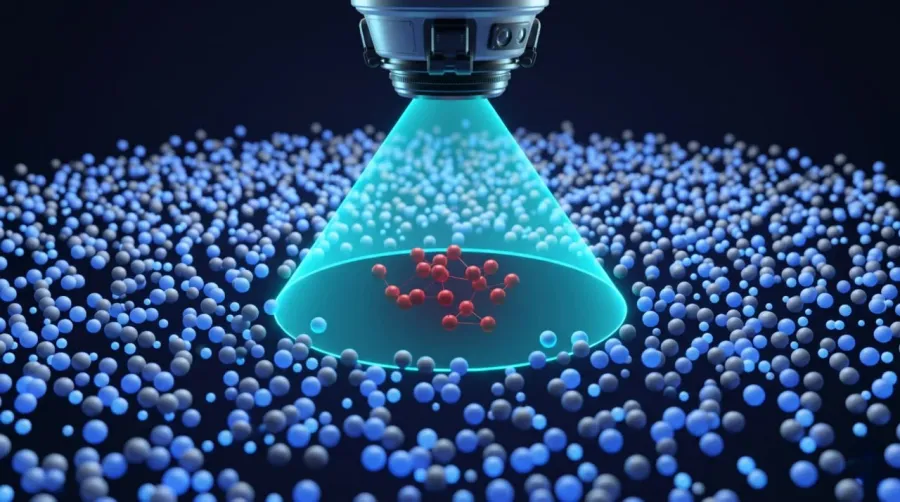

مانیتورینگ و تحلیل آنچین (On-Chain) برای ردیابی و مسدودسازی سریع تراکنشهای مشکوک

در دنیای کریپتو، اصطلاح آنچین (تحلیل On-Chain به معنای دادهها و تراکنشهایی است که مستقیما روی خود شبکهی شفاف بلاکچین ثبت میشوند و برای همه قابل مشاهده هستند) بسیار شنیده میشود. برای درک بهتر، بلاکچین را مانند یک لولهی شیشهای بزرگ در نظر بگیرید که میتوانید عبور قطرات آب را در آن ببینید، اما در حالت عادی نمیدانید این آب دقیقا به خانهی چه کسی میرود.

ابزارهای رگتک با مانیتورینگ یا نظارت لحظهای روی این لولهی شیشهای، نقش یک تیم امنیتی سایبری را بازی میکنند. اگر یک هکر مقداری ارز دیجیتال را سرقت کند و بخواهد آن را از طریق دهها کیف پول مختلف جابجا کند تا ردپای خود را پاک کند، ابزارهای تحلیل آنچین به سرعت وارد عمل میشوند. این سیستمها میتوانند کارهای زیر را با دقت بالا انجام دهند:

- مسیر حرکت پولهای سرقتی را به صورت زنده و تراکنش به تراکنش روی شبکه ردیابی کنند.

- در کسری از ثانیه به صرافیهای مقصد هشدار دهند تا جلوی نقد شدن آن داراییها را بگیرند.

- حسابهای مرتبط با فعالیتهای مجرمانه را پیش از انجام تراکنشهای بزرگ، محدود یا مسدود کنند.

استفاده از ابزارهای پیشرفته برای مدیریت ریسک و سنجش اعتبار آدرسهای بلاکچینی

هر کاربر در بازار کریپتو دارای یک آدرس بلاکچینی (Blockchain Address به معنای یک رشته از حروف و اعداد که مانند شماره حساب بانکی برای دریافت و ارسال ارز دیجیتال عمل میکند) است. رگتک برای مدیریت خطرات احتمالی، از یک سیستم امتیازدهی هوشمند برای بررسی اعتبار این آدرسها استفاده میکند.

این سیستم کاملا شبیه به سیستم رتبهبندی اعتباری در بانکهاست. اگر فردی سابقهی چک برگشتی داشته باشد، بانک به راحتی به او وام نمیدهد. در فضای رمزارزها نیز ابزارهای مدیریت ریسک، تاریخچهی فعالیت یک آدرس را با دقت بررسی میکنند. اگر یک کیف پول در گذشته با سایتهای پرخطر، بازارهای غیرقانونی یا هکرها ارتباط مالی داشته باشد، سیستم به آن یک نمرهی ریسک بالا میدهد. به این ترتیب، صرافیها میتوانند پیش از اینکه دارایی مشکوکی وارد پلتفرمشان شود، از ورود آن جلوگیری کرده و امنیت سرمایهی سایر کاربران سالم را تضمین نمایند.

پیشگیری از تقلب و کلاهبرداریهای دیجیتال در فضای وب 3 به کمک تحلیل کلاندادهها

نسل جدید اینترنت که با نام وب 3 (Web3 به معنای اینترنت غیرمتمرکز که در آن کاربران به جای شرکتهای بزرگ، مالک و کنترلکنندهی اطلاعات و داراییهای خود هستند) شناخته میشود، فضای بسیار جذابی برای نوآوری است. اما این فضای آزاد، تلههای زیادی هم برای سرمایهگذاران تازهکار دارد.

رگتک برای محافظت از کاربران در این فضا، از قدرت تحلیل کلاندادهها (Big Data به معنای حجم بسیار عظیمی از اطلاعات پیچیده که ذهن انسان قادر به پردازش سریع آنها نیست) استفاده میکند. هوش مصنوعی موجود در سیستمهای رگتک، میلیونها رفتار کاربران، تاریخچهی نوسانات قیمتها و الگوهای کلاهبرداری قبلی را در پایگاه دادهی خود ذخیره و تحلیل میکند. سپس با بررسی این اطلاعات عظیم، میتواند الگوهای پنهانی که نشاندهندهی یک تقلب جدید هستند را به راحتی شناسایی کند. برای مثال، اگر گروهی از افراد بخواهند قیمت یک ارز دیجیتال بیارزش را به صورت هماهنگ و مصنوعی بالا ببرند، سیستمهای هوشمند با تحلیل کلاندادهها این رفتار غیرطبیعی را در نطفه تشخیص داده و هشدارهای لازم را صادر میکنند.

آیندهی رگتک در اکوسیستم رمزارزها

آیندهی فناوری قانونگذاری یا رگتک در دنیای ارزهای دیجیتال بسیار هیجانانگیز است. اگر تا امروز این فناوری بیشتر نقش یک ناظر و گزارشگر را بازی میکرد، در آیندهی نزدیک به یک دستیار فوقهوشمند تبدیل میشود که قبل از وقوع هر مشکلی، آن را پیشبینی و متوقف میکند. با پیشرفت تکنولوژی، رگتک دیگر فقط یک ابزار جانبی برای صرافیها نیست، بلکه به بخشی از دیانای و ساختار اصلی شبکههای مالی تبدیل خواهد شد.

نقش هوش مصنوعی (AI) و یادگیری ماشین در توسعهی سیستمهای نظارتی پیشگیرانه و هوشمند

وقتی صحبت از آینده میشود، نمیتوان از هوش مصنوعی (AI) و یادگیری ماشین (Machine Learning به معنای سیستمهایی که با بررسی اطلاعات گذشته، خودشان به صورت خودکار الگوهای جدید را یاد میگیرند و باهوشتر میشوند) چشمپوشی کرد. سیستمهای نظارتی سنتی مانند پزشکی هستند که پس از بیمار شدن شما، بیماری را تشخیص داده و دارو تجویز میکنند. اما سیستمهای مبتنی بر هوش مصنوعی مانند یک سیستم ایمنی هوشمند عمل میکنند که قبل از ورود ویروس به بدن، آن را شناسایی و نابود میکنند. در سالهای آینده، ترکیب رگتک و هوش مصنوعی تغییرات بزرگی ایجاد خواهد کرد:

- پیشبینی جرایم قبل از وقوع: هوش مصنوعی میتواند با بررسی الگوهای رفتاری مجرمان در گذشته، نقشههای جدید آنها را حتی پیش از اجرای کامل در شبکهی بلاکچین پیشبینی و خنثی کند.

- کاهش چشمگیر خطاهای انسانی: سیستمهای یادگیری ماشین به مرور زمان دقیقتر میشوند و میتوانند تفاوت بین یک کاربر عادی و یک کلاهبردار را با دقتی نزدیک به صد درصد تشخیص دهند، بدون اینکه به اشتباه حساب افراد بیگناه را مسدود کنند.

- تطبیق خودکار با قوانین جدید: به جای اینکه برنامهنویسان قوانین جدید را به صورت دستی وارد سیستم کنند، هوش مصنوعی میتواند بخشنامههای قانونی جدید را در لحظه تحلیل کرده و آنها را به صورت خودکار روی پلتفرم معاملاتی اجرا کند.

چشمانداز ادغام فناوری رگتک با اقتصاد غیرمتمرکز (DeFi) و قراردادهای هوشمند

یکی از جذابترین بخشهای بازار رمزارزها، اقتصاد غیرمتمرکز (DeFi مخفف Decentralized Finance به معنای پلتفرمهای مالی مانند سیستمهای وامدهی یا صرافیهایی که بدون نیاز به هیچ بانک یا واسطهای کار میکنند) است. در این پلتفرمها، همهچیز توسط قراردادهای هوشمند (Smart Contracts به معنای کدهای کامپیوتری که توافقات مالی را بدون نیاز به دخالت انسان و به صورت خودکار اجرا میکنند) مدیریت میشود.

اما چگونه میتوان در سیستمی که هیچ مدیر مرکزی ندارد، قوانین را اجرا کرد؟ آیندهی رگتک در ادغام مستقیم با همین قراردادهای هوشمند نهفته است. برای درک این موضوع، یک دستگاه فروش خودکار (وندینگ ماشین) را تصور کنید که علاوه بر دریافت پول و تحویل کالا، به یک سنسور تایید هویت هوشمند هم مجهز است و به افراد زیر سن قانونی خدمات نمیدهد. در آینده، کدهای نظارتی رگتک مستقیما درون قراردادهای هوشمند جاسازی میشوند. این پیشرفت هیجانانگیز به معنای دستاوردهای زیر است:

- نظارت درونی و خودکار: پیش از اینکه قرارداد هوشمند اجازهی انتقال پول یا دریافت وام را بدهد، در کسری از ثانیه سابقهی بلاکچینی کاربر و قانونی بودن منشا پول را بررسی میکند.

- حفظ حریم خصوصی با وجود نظارت: فناوریهای آینده به ما اجازه میدهند تا بدون اینکه اطلاعات هویتی کامل خود را در شبکهی عمومی فاش کنیم، به سیستم ثابت کنیم که فردی واقعی هستیم و قصد انجام فعالیت قانونی داریم.

- اعتمادسازی جهانی: با ورود رگتک به دیفای، دولتها و موسسات مالی بزرگ نیز به این شبکههای غیرمتمرکز اعتماد خواهند کرد و این اعتماد، مسیر را برای ورود سرمایههای کلان و رشد بیسابقهی اکوسیستم رمزداراییها هموار میکند.

منابع:

سوالات متداول

من محمدعلی عبیدی، نویسنده و کپیرایتر تخصصی بازارهای مالی هستم. با پیشزمینهی تحصیلی در رشته طراحی صفحات وب، همیشه در تقاطع تکنولوژی و نوآوری ایستادهام. همین علاقه به فناوریهای نوین، پل ارتباطی من برای ورود به دنیای شگفتانگیز بلاکچین و ارزهای دیجیتال شد. اکنون با بیش از ۵ سال سابقه فعالیت حرفهای، تلاش میکنم تا مفاهیم پیچیده بازار کریپتو را به زبانی ساده و دقیق برای شما عزیزان ترجمه و تهیه کنم. افتخار دارم که قلم و تجربهام را در کنار تیم پرانرژی و موفق «کیف پول من» به کار گرفتهام تا بتوانیم مسیری روشنتر برای معاملهگران و علاقهمندان به این حوزه ترسیم کنیم.

مشاهده پروفایلمقالات برجسته

- تحلیل قیمت دوجکوین؛ آیا عبور از ۰.۰۷۲ دلار جهش قیمت را آغاز میکند؟۳ مرداد ۱۴۰۵اخبار

- بهروزرسانی لیست ثروتمندان ریپل؛ برای قرار گرفتن در ۱٪ برتر چقدر XRP نیاز دارید؟۳۱ تیر ۱۴۰۵اخبار

- آرژانتین به نیمهنهایی رسید؛ توکن ARG با جهش ۳۰۰ درصدی منفجر شد۲۱ تیر ۱۴۰۵اخبار

- بزرگترین توکنهای RWA در سال ۲۰۲۶؛ کدام پروژهها آینده این بازار را میسازند؟۱۴ تیر ۱۴۰۵اخبار

- آیا خرید سولانا (SOL) در سال ۲۰۲۶ هنوز تصمیم درستی است؟۱۳ تیر ۱۴۰۵اخبار

- ۱۰ ارز دیجیتال برتر که باید در سال ۲۰۲۶ زیر نظر داشته باشید!۱۳ تیر ۱۴۰۵اخبار

- 5 آلتکوین آماده جهش در تیر و مرداد 1405؛ فرصت بعدی بازار کجاست؟۱۰ تیر ۱۴۰۵اخبار