دیفای (DeFi) چیست؟ از وامدهی تا کسب درآمد

شاید برای شما هم پیش آمده که به داراییهای دیجیتال خود در کیف پولتان نگاه کنید و از خود بپرسید: «آیا این سرمایه میتواند کاری بیشتر از صبر کردن برای افزایش قیمت انجام دهد؟»ایدهی به کار گرفتن داراییهای راکد و کسب سود از آنها، دقیقاً همان جایی است که دنیای هیجانانگیز «امور مالی غیرمتمرکز» یا دیفای (DeFi) وارد میدان میشود. این مفهوم، فراتر از یک اصطلاح فنی، یک اکوسیستم کامل از خدمات مالی است که بدون نیاز به بانکها و واسطهها کار میکند.

ما در این مقاله از بلاگ کیف پول من قصد داریم به بررسی دنیای دیفای بپردازیم. در این مطلب، به زبان ساده توضیح میدهیم که دیفای چیست، چگونه با سیستم بانکی سنتی تفاوت دارد و چه فرصتهای عملی، از وامدهی گرفته تا کسب درآمدهای غیرفعال، پیش روی شما قرار میدهد.

دیفای (DeFi) چیست؟ یک تعریف ساده برای شروع

اگر به تازگی وارد دنیای رمزارزها شدهاید، به احتمال زیاد اصطلاح «دیفای» یا DeFi را زیاد شنیدهاید. دیفای مخفف عبارت Decentralized Finance به معنی «امور مالی غیرمتمرکز» است. اما این عبارت واقعاً به چه معناست و چرا اینقدر اهمیت دارد؟ بیایید قدم به قدم و با یک مثال ساده، این مفهوم را با هم باز کنیم.

بیایید از یک مثال ساده شروع کنیم: بانک سنتی در مقابل دیفای

همه ما با سیستم بانکی سنتی آشنا هستیم. تصور کنید میخواهید مبلغی پول را برای دوست خود کارت به کارت کنید. در این فرآیند، شما به بانک خود به عنوان یک واسطه (Intermediary) معتمد، دستور میدهید که این پول را از حساب شما به حساب دوستتان منتقل کند.

در این سیستم:

- کنترل در دست بانک است: بانک تراکنش شما را تأیید، ثبت و اجرا میکند.

- سیستم متمرکز است: تمام اطلاعات و قدرت در دستان یک سازمان مرکزی (بانک) قرار دارد.

- محدودیت وجود دارد: بانکها میتوانند تراکنش شما را مسدود کنند، کارمزد دریافت کنند و در ساعات مشخصی از شبانهروز خدمات ارائه میدهند.

حالا دنیای دیفای را تصور کنید. در این دنیا، شما برای انتقال پول به دوستتان، دیگر نیازی به بانک یا هیچ واسطهی دیگری ندارید. شما به صورت مستقیم و همتا به همتا(Peer-to-Peer) دارایی خود را به کیف پول دیجیتال او منتقل میکنید. «اعتماد» در این سیستم نه توسط یک سازمان، بلکه توسط یک تکنولوژی به نام بلاکچین (Blockchain) تأمین میشود.

امور مالی غیرمتمرکز (Decentralized Finance) یعنی چه؟

حالا که با مثال بالا ذهنیت پیدا کردیم، تعریف دیفای سادهتر میشود. امور مالی غیرمتمرکز، یک اکوسیستم مالی جایگزین است که بر پایهی تکنولوژی بلاکچین ساخته شده و هدف آن ارائه خدمات مالی سنتی (مثل وامدهی، معاملات و پسانداز) به شیوهای باز، شفاف و بدون نیاز به واسطههایی مانند بانکها، موسسات مالی یا کارگزاریهاست.

در واقع، تمام قوانینی که در بانک توسط انسانها اجرا میشود، در دیفای توسط کدهای کامپیوتری به نام قرارداد هوشمند (Smart Contract) به صورت خودکار اجرا میگردد. این برنامهها اغلب روی شبکههای قدرتمندی مانند اتریوم اجرا میشوند؛ به همین دلیل عواملی مانندقیمت اتریوم میتواند بر هزینهی برخی از این تراکنشها تأثیرگذار باشد.

هدف اصلی دیفای: حذف واسطهها و افزایش شفافیت

شاید بپرسید که این همه پیچیدگی برای چیست؟ هدف نهایی دیفای ساختن یک سیستم مالی کارآمدتر، عادلانهتر و در دسترستر برای همگان است. این هدف بزرگ از چند بخش اصلی تشکیل شده است:

- حذف واسطهها: با کنار گذاشتن واسطهها، هزینهها کاهش پیدا میکند و کنترل کامل داراییها به دست خود کاربر بازمیگردد.

- افزایش شفافیت: قوانین و تراکنشها در دیفای بر روی یک دفتر کل عمومی (بلاکچین) ثبت میشوند و برای همه قابل مشاهده هستند. این ویژگی، فساد و دستکاری را به شدت دشوار میکند.

- دسترسی جهانی: برخلاف بانکها که برای افتتاح حساب به مدارک و شرایط خاصی نیاز دارند، در دنیای دیفای هر فردی تنها با یک کیف پول ارز دیجیتال و دسترسی به اینترنت میتواند از خدمات مالی جهانی بهرهمند شود.

- نوآوری بدون مرز: توسعهدهندگان از سراسر جهان میتوانند بدون نیاز به کسب مجوز، برنامهها و خدمات مالی جدیدی را بر بستر دیفای ایجاد کنند و این حوزه را دائماً گسترش دهند.

مقایسه کلیدی: دیفای در برابر سیستم مالی سنتی (CeFi)

تا اینجا با مفهوم کلی دیفای آشنا شدیم. اما برای درک عمیقتر قدرت و تفاوتهای آن، بهتر است دیفای را در کنار سیستمی که هر روز با آن سروکار داریم قرار دهیم: امور مالی متمرکز یا CeFi (Centralized Finance).

سیستم CeFi شامل تمام نهادهای مالی است که یک مدیر یا سازمان مرکزی آنها را کنترل میکند؛ از بانک محلهی شما گرفته تا صرافیهای متمرکز ارز دیجیتال که برای خرید ارز دیجیتال یا فروش آن استفاده میکنید. در این سیستم، شما به یک نهاد سوم اعتماد میکنید تا دارایی شما را مدیریت کند. حالا بیایید ببینیم دیفای چگونه این معادله را تغییر میدهد.

جدول مقایسه: تفاوتهای اساسی در یک نگاه

بهترین راه برای درک تفاوت این دو دنیا، مقایسهی مستقیم آنها در یک جدول است:

| ویژگی | امور مالی غیرمتمرکز (DeFi) | امور مالی متمرکز (CeFi) / سنتی |

|---|---|---|

| کنترل دارایی | داراییها در کیف پول شخصی شما و تحت کنترل کامل خودتان است. | داراییها در حساب بانکی یا حساب صرافی تحت کنترل آن نهاد است. |

| واسطه | کد و قراردادهای هوشمند قوانین را به صورت خودکار اجرا میکنند. | انسانها و سازمانها (مانند بانک) به عنوان واسطه عمل میکنند. |

| دسترسی | باز و بدون نیاز به مجوز. هر کسی با اینترنت میتواند متصل شود. | نیازمند احراز هویت و کسب اجازه از نهاد مرکزی است. |

| شفافیت | بسیار بالا. تمام تراکنشها بر روی بلاکچین عمومی ثبت و قابل مشاهده است. | بسیار پایین (کدر). فعالیتهای داخلی و دفتر کل نهاد خصوصی است. |

| ساعات کار | ۲۴ ساعته و ۷ روز هفته، بدون هیچ تعطیلی. | محدود به ساعات و روزهای کاری مشخص. |

| نوآوری | سریع و بدون مرز. هر توسعهدهندهای میتواند برنامه جدید بسازد. | کند و با قوانین دستوپاگیر. نیازمند مجوزهای متعدد است. |

چرا این تفاوتها برای یک کاربر ایرانی اهمیت دارد؟

شاید این جدول در نگاه اول کمی فنی به نظر برسد، اما هر کدام از این تفاوتها میتواند تأثیر مستقیمی بر زندگی مالی یک کاربر ایرانی داشته باشد. بیایید چند مورد کلیدی را بررسی کنیم:

- حفظ ارزش و کنترل کامل دارایی: در شرایطی که ممکن است ارزش پول ملی دچار نوسان شود، بسیاری از افراد به دنبال راههایی برای حفظ سرمایهی خود هستند. دیفای به شما این امکان را میدهد که کنترل صددرصدی بر داراییهای دیجیتال خود داشته باشید، بدون اینکه نگران مسدود شدن حساب یا محدودیتهای دستوری از سوی یک نهاد مرکزی باشید.

- عبور از مرزها و محدودیتهای مالی: به دلیل تحریمها و محدودیتهای بینالمللی، دسترسی کاربران ایرانی به بسیاری از خدمات مالی جهانی قطع شده است. دیفای یک سیستم بدون مرز و بدون مجوز است. این یعنی شما میتوانید بدون نیاز به احراز هویتهای پیچیده، از خدمات وامدهی جهانی بهرهمند شوید یا داراییهای خود را به هر نقطهی دنیا منتقل کنید. در چنین فضایی، دسترسی به داراییهایی با ارزش جهانی اهمیت زیادی پیدا میکند و فرآیند فروش تتر یا خرید آن را از انحصار سیستمهای متمرکز خارج میکند.

- فرصتهای جدید برای کسب درآمد: پلتفرمهای دیفای مدلهای جدیدی برای کسب درآمد معرفی کردهاند که در سیستم سنتی وجود ندارد. شما میتوانید با تأمین نقدینگی برای یک استخر مالی یا از طریق استیکینگ (سپردهگذاری دارایی برای کمک به امنیت شبکه)، درآمد غیرفعال کسب کنید؛ فرصتی که پیش از این تنها در اختیار بانکها و موسسات بزرگ مالی بود.

دیفای چگونه کار میکند؟ آشنایی با موتورهای محرک این انقلاب

حالا که میدانیم دیفای چیست و چه تفاوتهایی با سیستم سنتی دارد، وقت آن است که کمی عمیقتر شویم و ببینیم این دنیای جدید مالی، در عمل چگونه کار میکند. پشت صحنهی تمام خدمات دیفای، دو تکنولوژی کلیدی به نام قراردادهای هوشمند و برنامههای غیرمتمرکز قرار دارند که روی بستری به نام بلاکچین اجرا میشوند.

قرارداد هوشمند (Smart Contract): وکیل و بانکدار شخصی شما!

قرارداد هوشمند، قلب تپندهی دنیای دیفای است. این قراردادها، توافقنامههایی هستند که شرایط آنها به جای نوشته شدن روی کاغذ، به صورت کدهای کامپیوتری نوشته میشوند. این کدها خودکار، شفاف و غیرقابلتغییر هستند.

بهترین مثال برای درک یک قرارداد هوشمند، یک دستگاه فروش خودکار (Vending Machine) است:

- شرایط مشخص است: شما میبینید که برای دریافت یک نوشابه، باید مبلغ مشخصی را پرداخت کنید.

- اجرای خودکار: به محض اینکه شما مبلغ صحیح را وارد میکنید (شرط را برآورده میکنید)، دستگاه به صورت خودکار و بدون نیاز به هیچ فروشندهای، نوشابه را به شما تحویل میدهد.

- بدون واسطه: هیچ فردی در این فرآیند دخالت ندارد. همه چیز بر اساس قوانین از پیش تعریفشدهی ماشین کار میکند.

یک قرارداد هوشمند دقیقاً مانند همین دستگاه، یک دستور «اگر-آنگاه» (If-Then) است. برای مثال، یک قرارداد هوشمند برای وامدهی اینطور برنامهریزی میشود: «اگر وامگیرنده وثیقهی کافی را واریز کرد، آنگاه به صورت خودکار مبلغ وام را به کیف پول او منتقل کن.» این فرآیند بدون نیاز به کارمند بانک، بررسی اعتبار یا کاغذبازی انجام میشود.

برنامههای غیرمتمرکز (dApps): اپلیکیشنهای دنیای جدید مالی

اگر قراردادهای هوشمند را «موتور» دیفای در نظر بگیریم، برنامههای غیرمتمرکز یا dApps (Decentralized Applications)، «داشبورد و فرمان» آن هستند. dAppها همان اپلیکیشنها و وبسایتهایی هستند که ما به عنوان کاربر از آنها برای تعامل با قراردادهای هوشمند استفاده میکنیم.

این مفهوم شباهت زیادی به اپلیکیشنهای روی گوشی هوشمند شما دارد. سیستم عامل گوشی شما (مانند اندروید) بلاکچین است و برنامههایی که روی آن نصب میکنید (مانند اینستاگرام یا اپلیکیشن بانکی) dApp هستند.

تفاوت کلیدی این است که اپلیکیشنهای سنتی روی سرورهای یک شرکت خاص (مانند سرورهای شرکت متا برای اینستاگرام) اجرا میشوند و آن شرکت کنترل کامل بر آن دارد. اما یک dApp روی یک شبکهی غیرمتمرکز از هزاران کامپیوتر در سراسر جهان اجرا میشود و هیچ فرد یا سازمانی به تنهایی نمیتواند آن را کنترل یا متوقف کند.

برای مثال، یک صرافی غیرمتمرکز (DEX) یک dApp است که به شما اجازه میدهد بدون نیاز به ثبتنام، به سواپ ارز دیجیتال بپردازید.

این برنامهها کجا و چگونه اجرا میشوند؟ (نگاهی کوتاه به نقش بلاکچین اتریوم)

این قراردادهای هوشمند و dAppها برای اجرا شدن به یک بستر یا پلتفرم نیاز دارند. درست مانند اینکه برنامههای کامپیوتری برای اجرا به یک سیستم عامل مثل ویندوز احتیاج دارند. در دنیای رمزارز، بلاکچین اتریوم(Ethereum) اولین و محبوبترین پلتفرم برای این کار بود.

اتریوم را میتوان مانند یک «کامپیوتر جهانی» در نظر گرفت که توسط هزاران نفر در سراسر دنیا اداره میشود و هرگز خاموش نمیشود. توسعهدهندگان میتوانند برنامههای غیرمتمرکز خود را روی این کامپیوتر جهانی بسازند و اجرا کنند.

برای استفاده از این کامپیوتر جهانی و اجرای تراکنشها، کاربران باید هزینهی کمی به نام «کارمزد گس» (Gas Fee) پرداخت کنند. این هزینهها معمولاً با ارز اصلی آن شبکه، یعنی اتر (ETH)، پرداخت میشود و به همین دلیل قیمت اتریوم میتواند روی هزینهی نهایی تراکنشهای شما موثر باشد.

چه کارهایی میتوان با دیفای انجام داد؟ (کاربردهای جذاب DeFi)

حالا که با تئوری و نحوهی کارکرد دیفای آشنا شدیم، به جذابترین بخش ماجرا میرسیم: کاربردهای عملی. دیفای فقط یک ایدهی نظری نیست؛ بلکه مجموعهای از ابزارهای مالی قدرتمند است که همین امروز میتوانید از آنها استفاده کنید. در ادامه، با چند مورد از مهمترین کاربردهای این حوزه آشنا میشویم.

وامدهی و دریافت وام: چگونه بدون نیاز به بانک وام بگیریم یا از دارایی خود سود کسب کنیم؟

یکی از پایهایترین خدمات هر سیستم مالی، وامدهی و دریافت وام است. پلتفرمهای دیفای این فرآیند را کاملاً خودکار و بدون نیاز به بانک انجام میدهند.

- کسب درآمد از طریق وامدهی: شما میتوانید داراییهای دیجیتال خود را که در کیف پولتان بدون استفاده ماندهاند، در یک پلتفرم دیفای سپردهگذاری کنید. با این کار، دارایی شما وارد یک استخر نقدینگی (Liquidity Pool) میشود و دیگران میتوانند از آن وام بگیرند. در عوض، شما به صورت مستمر و خودکار، سود دریافت میکنید.

- دریافت وام با وثیقهگذاری: شما میتوانید با وثیقهگذاری یک نوع ارز دیجیتال، یک نوع ارز دیگر را به عنوان وام دریافت کنید. به این کار، وام با وثیقهی مازاد (Over-collateralized Loan) میگویند؛ یعنی شما باید همیشه ارزشی بیشتر از مبلغ وامی که دریافت میکنید، به عنوان ضمانت در پلتفرم قفل کنید.

مثال کاربردی: تصور کنید ۱۰۰ تتر دارید و میخواهید بدون فروش آن، پول نقد دریافت کنید.

فرض کنید شما ۱۰۰ واحد تتر در کیف پول خود دارید. پیشبینی شما این است که بازار ارزهای دیجیتال در آینده رشد خواهد کرد، بنابراین نمیخواهید دارایی خود را بفروشید. اما همزمان به ۶۰ دلار پول نقد هم نیاز دارید. در اینجا دیفای به کمک شما میآید:

- مراجعه به پلتفرم وامدهی: شما به یک پلتفرم وامدهی دیفای (مانند Aave یا Compound) مراجعه میکنید.

- سپردهگذاری وثیقه: ۱۰۰ تتر خود را به عنوان وثیقه (Collateral) در قرارداد هوشمند این پلتفرم قفل میکنید.

- دریافت وام: پلتفرم به شما اجازه میدهد تا درصدی از ارزش وثیقهی خود (مثلاً ۶۰٪) را به صورت یک استیبلکوین دیگر وام بگیرید. شما ۶۰ دلار وام دریافت میکنید.

- بازپرداخت و آزادسازی: پس از مدتی، شما ۶۰ دلار وام را به همراه سود بسیار کمی بازپرداخت میکنید. به محض تسویه، قرارداد هوشمند به صورت خودکار ۱۰۰ تتر شما را آزاد میکند و به کیف پولتان بازمیگرداند.

با این روش، شما هم نقدینگی مورد نیاز خود را تأمین کردهاید و هم دارایی اصلی خود را حفظ کردهاید. این کار به شما اجازه میدهد که بدون نیاز به فروش تتر های خود، از ارزش آنها بهرهمند شوید.

صرافیهای غیرمتمرکز (DEX): خرید و فروش ارز دیجیتال بدون ثبتنام و احراز هویت

صرافیهای غیرمتمرکز یا DEX (Decentralized Exchange)، پلتفرمهایی برای مبادلهی ارزهای دیجیتال هستند که توسط هیچ نهاد مرکزی اداره نمیشوند. برخلاف صرافیهای متمرکز، در یک DEX:

- نیازی به ثبتنام و احراز هویت (KYC) ندارید.

- کنترل کامل کلیدهای خصوصی و داراییهایتان در اختیار خودتان است.

- مستقیماً از طریق کیف پول شخصی خود به معامله میپردازید.

در این صرافیها میتوانید به سادگی به سواپ ارز دیجیتال بپردازید و برای مثال، مقداری از بیتکوین خود را با ارزهای جدیدتر در شبکههایی مانند سولانا مبادله کنید.

استیکینگ (Staking) و ییلد فارمینگ (Yield Farming): راههایی برای کسب درآمد از داراییهای دیجیتال

این دو روش، از راههای محبوب برای کسب درآمد غیرفعال در دنیای دیفای هستند.

- استیکینگ (Staking): این فرآیند شبیه به سپردهگذاری بلندمدت در بانک است. شما مقداری از یک ارز دیجیتال خاص را در شبکه قفل میکنید تا به تأمین امنیت و پردازش تراکنشهای آن کمک کنید. در ازای این مشارکت، شبکه به شما پاداش میدهد. استیکینگ تتر یکی از گزینههایی است که برخی پلتفرمها برای کسب سود ثابت ارائه میدهند.

- ییلد فارمینگ (Yield Farming): این روش که به آن «کشت سود» نیز میگویند، یک استراتژی پیچیدهتر و پرریسکتر است. در ییلد فارمینگ، کاربران داراییهای خود را در پلتفرمهای مختلف دیفای جابجا میکنند تا از فرصتهای مختلف (مانند دریافت کارمزد معاملات یا توکنهای پاداش) بیشترین سود ممکن را به دست آورند.

استیبلکوینها (Stablecoins): پلی میان دنیای پرنوسان کریپتو و پولهای سنتی

استیبلکوینها نوعی ارز دیجیتال هستند که ارزش آنها به یک دارایی باثبات در دنیای واقعی، مانند دلار آمریکا، وابسته (Peg) شده است. آنها برای فرار از نوسانات شدید بازار طراحی شدهاند.

محبوبترین استیبلکوین، تتر (USDT) است که قیمت تتر همواره تلاش میکند برابر با یک دلار آمریکا باقی بماند. استیبلکوینها ستون فقرات دیفای هستند، زیرا به کاربران اجازه میدهند بدون خروج از اکوسیستم کریپتو، ارزش دارایی خود را در برابر نوسانات حفظ کرده و در معاملات و وامدهی از یک واحد پولی باثبات استفاده کنند.

مزایا و معایب دیفای: نگاهی واقعبینانه به دو روی سکه

مانند هر تکنولوژی قدرتمند و نوظهوری، دنیای دیفای نیز یک سکه با دو رو است. در یک روی آن، فرصتها و مزایای فوقالعادهای قرار دارد که سیستم مالی سنتی را به چالش میکشد. اما در روی دیگر، ریسکها و چالشهای مهمی وجود دارد که هر کاربری پیش از ورود باید از آنها آگاه باشد. در این بخش، به صورت صادقانه هر دو روی این سکه را بررسی میکن کنیم.

مزایا: چرا دیفای جذاب است؟

دلایل زیادی وجود دارد که دیفای توانسته توجه میلیونها نفر را در سراسر جهان به خود جلب کند. مهمترین این دلایل عبارتند از:

دسترسی جهانی و بدون تبعیض

برخلاف سیستم بانکی که بر اساس موقعیت جغرافیایی، اعتبار مالی و مدارک هویتی شما را قضاوت میکند، درهای دنیای دیفای به روی همه باز است. تنها چیزی که شما نیاز دارید، یک کیف پول ارز دیجیتال و دسترسی به اینترنت است. هیچکس نمیتواند شما را از دسترسی به این خدمات منع کند.

کنترل کامل بر داراییهای شخصی

در دیفای، شما «بانک خودتان» هستید. داراییهای شما به صورت غیرحضانتی (Non-Custodial) در کیف پول شخصی شما نگهداری میشود و کلیدهای خصوصی آن فقط در اختیار خودتان است. این یعنی هیچ دولت یا سازمانی نمیتواند حساب شما را مسدود کند یا داراییهایتان را مصادره کند.

شفافیت در تمام تراکنشها

از آنجایی که تمام قوانین و تراکنشها بر روی بلاکچین ثبت میشوند، همه چیز شفاف و قابلردیابی است. هر کسی میتواند کدهای یک قرارداد هوشمند را بررسی کند و از صحت عملکرد آن مطمئن شود. این ویژگی، فساد و دستکاریهای پشت پرده را که در سیستم مالی سنتی رایج است، از بین میبرد.

کارمزدهای بهینهتر در انتقالات بینالمللی

انتقال پول بین کشورهای مختلف در سیستم سنتی معمولاً شامل عبور از چندین بانک واسطه، کارمزدهای بالا و زمان طولانی است. دیفای با حذف این واسطهها، فرآیند انتقالات بینالمللی را بسیار سریعتر و ارزانتر میکند.

چالشها و خطرات: قبل از ورود حتما بدانید!

هیجانزده شدن در مورد مزایای دیفای آسان است، اما نادیده گرفتن ریسکهای آن میتواند بسیار پرهزینه باشد. آگاهی از این خطرات، اولین قدم برای یک سرمایهگذاری هوشمندانه است.

ریسک قراردادهای هوشمند (احتمال وجود باگ و هک)

قراردادهای هوشمند توسط انسانها نوشته میشوند و انسانها اشتباه میکنند. یک اشتباه کوچک یا باگ (Bug) در کد یک قرارداد هوشمند میتواند مانند یک در پشتی در یک گاوصندوق عمل کند و به هکرها اجازه دهد تمام سرمایهی قفلشده در آن را به سرقت ببرند. از آنجایی که تراکنشهای بلاکچین غیرقابلبرگشت هستند، این نوع سرقتها معمولاً جبرانناپذیرند.

نوسانات شدید بازار و ریسک از دست دادن سرمایه

ارزش ارزهای دیجیتال به شدت پرنوسان است. این نوسانات ریسک بزرگی را به خصوص در پلتفرمهای وامدهی ایجاد میکند. اگر ارزش وثیقهی شما به دلیل سقوط بازار به شدت کاهش یابد، پلتفرم ممکن است به صورت خودکار دارایی شما را بفروشد تا وام خود را پس بگیرد. به این فرآیند لیکویید شدن (Liquidation) میگویند که به معنی از دست رفتن کامل وثیقهی شماست. نوسانات شدید در قیمت بیت کوین یا سایر آلتکوینها میتواند این ریسک را تشدید کند.

پیچیدگیهای اولیه برای کاربران تازهکار

کار با کیف پولهای ارز دیجیتال، مدیریت کلیدهای خصوصی، پرداخت کارمزد شبکه (Gas Fee) و تعامل با پروتکلهای مختلف، برای یک کاربر مبتدی میتواند گیجکنده و ترسناک باشد. یک اشتباه ساده، مانند ارسال دارایی به یک آدرس اشتباه، میتواند به از دست رفتن دائمی سرمایهی شما منجر شود.

عدم وجود قوانین مشخص و پشتیبانی متمرکز

دنیای دیفای تا حد زیادی یک فضای قانونگذارینشده است. اگر مورد کلاهبرداری قرار بگیرید یا رمز عبور کیف پول خود را فراموش کنید، هیچ «بانک» یا «تیم پشتیبانی» وجود ندارد که به شما کمک کند. در این دنیا، تمام مسئولیت امنیت داراییهایتان بر عهدهی خود شماست.

آینده دیفای: نگاهی کوتاه به نسل جدید (DeFi 2.0)

دنیای تکنولوژی همیشه در حال تکامل است و دیفای نیز از این قاعده مستثنی نیست. همانطور که نرمافزارها برای رفع مشکلات و افزودن قابلیتهای جدید، بهروزرسانی میشوند، دیفای نیز در حال ورود به نسل دوم خود یعنی DeFi 2.0 است. این نسل جدید، یک بازنگری کامل نیست؛ بلکه مجموعهای از ایدههای هوشمندانه برای حل چالشهایی است که در نسل اول دیفای (DeFi 1.0) با آنها روبرو بودیم.

دیفای ۲.۰ به زبان ساده چیست؟

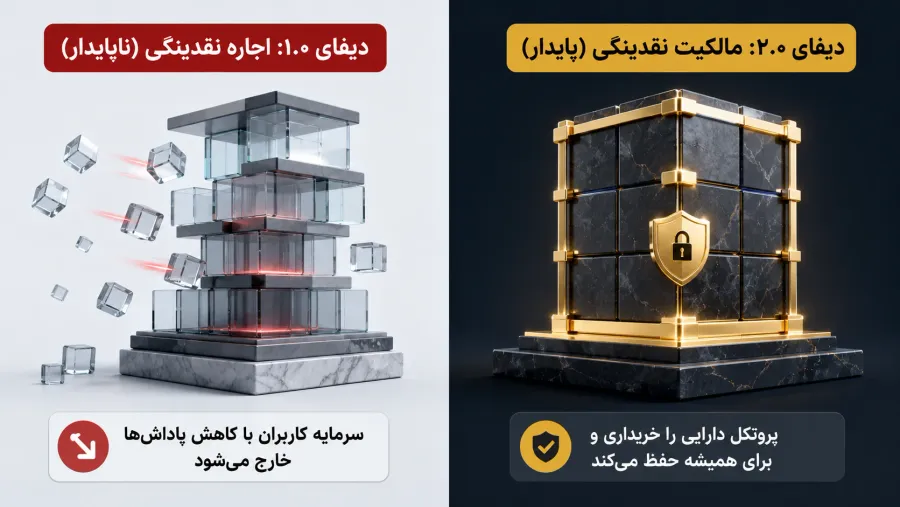

برای درک دیفای ۲.۰، ابتدا باید بزرگترین مشکل نسل اول آن را بشناسیم: مشکل نقدینگی ناپایدار.

در دیفای ۱.۰، پروتکلها برای جذب سرمایه و نقدینگی، پاداشهای بسیار بالایی را به کاربران (تأمینکنندگان نقدینگی) پرداخت میکردند. این کاربران که به آنها «ییلد فارمر» میگویند، دائماً به دنبال بیشترین سود بودند و به محض اینکه پروتکل جدیدی با پاداش بالاتر پیدا میشد، سرمایهی خود را از پروتکل قبلی خارج میکردند.

یک مثال ساده: تصور کنید یک رستوران جدید برای جذب مشتری، هر شب به تمام مشتریان خود شام رایگان میدهد. تا زمانی که شام رایگان است، رستوران مملو از جمعیت است. اما به محض اینکه این پیشنهاد تمام شود، تمام مشتریان به رستوران دیگری میروند که پیشنهاد بهتری دارد و رستوران اول خالی میماند.

در این مثال، «مشتریان» همان «نقدینگی» هستند. پروتکلهای دیفای ۱.۰ مجبور بودند نقدینگی را با پرداخت سودهای کلان، «اجاره» کنند.

دیفای ۲.۰ با یک راه حل هوشمندانه این مشکل را حل میکند: «نقدینگی تحت تملک پروتکل» (Protocol-Owned Liquidity - POL). در این مدل، پروتکل به جای اجاره کردن نقدینگی، آن را از کاربران «خریداری» میکند.

این نسل جدید چه مشکلاتی از نسخه قبلی را حل میکند؟

جنبش دیفای ۲.۰ با تغییر مدل «اجاره» به «مالکیت» نقدینگی، چندین مشکل اساسی را برطرف میکند:

۱. ایجاد نقدینگی پایدار و قابل اتکا: بزرگترین دستاورد دیفای ۲.۰ این است که پروتکلها دیگر نگران خروج ناگهانی سرمایه نیستند. با داشتن نقدینگی دائمی، آنها میتوانند خدمات مالی باثباتتری ارائه دهند و برای آیندهی خود برنامهریزی کنند. این پایداری میتواند در بلندمدت بر ارزش توکن بومی آن پروتکلها نیز تأثیر مثبت بگذارد، همانطور که عوامل بنیادی بر قیمت بیت کوین یا سایر داراییهای بزرگ تأثیر میگذارند.

۲. کاهش ریسک برای کاربران عادی: در دیفای ۱.۰، کاربران همیشه با ریسکی به نام ضرر ناپایدار (Impermanent Loss) روبرو بودند (ریسکی که در آن، ارزش داراییهای سپردهگذاری شدهی شما، کمتر از حالتی میشود که آنها را به سادگی در کیف پول خود نگه میداشتید). در مدل دیفای ۲.۰، کاربران میتوانند سهم نقدینگی خود را مستقیماً به پروتکل بفروشند، سود خود را دریافت کنند و از ریسکهای بلندمدت بازار در امان بمانند.

۳. تمرکز بر پایداری بلندمدت: پروتکلها دیگر مجبور نیستند برای حفظ نقدینگی، توکنهای خود را با نرخ بالا و به صورت مداوم به عنوان پاداش توزیع کنند. این کار از تورمی شدن بیش از حد توکن بومی آنها جلوگیری کرده و به رشد پایدار و ارگانیک اکوسیستم کمک میکند.

جمعبندی: آیا دیفای برای من مناسب است؟

اکنون که سفر خود را در دنیای پیچیده اما جذاب دیفای به پایان رساندیم، به مهمترین سوال میرسیم: آیا ورود به این حوزه برای شما مناسب است؟ پاسخ این سوال برای هر فردی متفاوت است و به میزان دانش، اهداف مالی و مهمتر از همه، میزان ریسکپذیری شما بستگی دارد.

خلاصه آنچه یاد گرفتیم

بیایید به سرعت مهمترین نکاتی را که در این راهنما آموختیم، با هم مرور کنیم:

- دیفای چیست؟ یک اکوسیستم مالی جایگزین که بر بستر بلاکچین ساخته شده و هدف آن حذف واسطههایی مانند بانکهاست.

- چگونه کار میکند؟ تمام فرآیندها توسط کدهای کامپیوتری به نام «قرارداد هوشمند» به صورت خودکار و شفاف اجرا میشوند.

- چه تفاوتی با سیستم سنتی دارد؟ در دیفای، کنترل کامل داراییها در دست خود شماست، سیستم ۲۴ ساعته فعال است و دسترسی به آن برای همه آزاد است.

- چه کاربردهایی دارد؟ از طریق دیفای میتوان به خدمات متنوعی مانند وامدهی، دریافت وام، کسب درآمد غیرفعال (استیکینگ) و معاملهی مستقیم ارزهای دیجیتال دسترسی داشت.

دیفای، یک فرصت قدرتمند اما پرریسک برای آینده مالی

شکی نیست که دیفای پتانسیل ایجاد یک انقلاب در دنیای مالی را دارد. این فناوری، قدرت و کنترل را از نهادهای متمرکز گرفته و به دست کاربران عادی میسپارد. برای افرادی که به دنبال استقلال مالی بیشتر و عبور از محدودیتهای سیستم سنتی هستند، دیفای دریچهای به سوی فرصتهای جدید است.

با این حال، بسیار مهم است که با نگاهی واقعبینانه به این دنیا قدم بگذارید. دیفای هنوز یک فناوری نوپا و در حال تکامل است و خطرات خاص خود را به همراه دارد:

- ریسکهای فنی: احتمال وجود خطا یا باگ در قراردادهای هوشمند همیشه وجود دارد.

- نوسانات بازار: ارزش داراییها در این حوزه میتواند به شدت نوسان کند.

- مسئولیت کامل کاربر: در این دنیا، شما بانک خودتان هستید. اگر کلیدهای خصوصی کیف پول خود را گم کنید، هیچ راهی برای بازیابی داراییهایتان وجود نخواهد داشت.

تصمیم نهایی با شماست. دیفای یک مسابقه سرعت برای ثروتمند شدن نیست، بلکه یک ماراتن برای یادگیری و مشارکت در ساخت آیندهی مالی است. پیشنهاد ما این است که با احتیاط کامل وارد این حوزه شوید. این مسیر با یادگیری مداوم و برداشتن قدمهای کوچک، مانند آشنایی با فرآیندخرید ارز دیجیتال در یک محیط امن، آغاز میشود. همیشه با مبالغی شروع کنید که از دست دادن آن تأثیری بر زندگی شما نگذارد و هرگز تمام سرمایهی خود را در یک پروژه قرار ندهید.

منابع:

سوالات متداول

پژوهشگر بازارهای مالی و نویسندهی تخصصی حوزهی ارزهای دیجیتال هستم با توجه به علاقه همیشگیام به اقتصاد و دنیای ارزهای دیجیتال، هدفم این است که اطلاعات روز و مفاهیم پیچیده این بازار را به سادهترین شکل ممکن برایتان شفاف کنم تا تصمیمگیری در این مسیر برای شما راحتتر شود خوشحالم که در تیم «کیف پول من» برای شما مینویسم.

مشاهده پروفایلمقالات برجسته

- فهرست بزرگترین دارندگان دولتی بیتکوین در سال 2026۱۵ مرداد ۱۴۰۵اخبار

- ۹ آلتکوین برتر برای خرید و انباشت؛ کدام ارزها پتانسیل رشد بیشتری دارند؟۸ مرداد ۱۴۰۵اخبار

- نرخ بهره ثابت ماند؛ مخالفت سه عضو فدرال رزرو چه خطری برای رمزارزها دارد؟۸ مرداد ۱۴۰۵اخبار

- تصمیم حساس فدرال رزرو امروز اعلام میشود؛ انتظارات بازار چیست؟۷ مرداد ۱۴۰۵اخبار

- تحلیل قیمت دوجکوین؛ آیا عبور از ۰.۰۷۲ دلار جهش قیمت را آغاز میکند؟۳ مرداد ۱۴۰۵اخبار

- بهروزرسانی لیست ثروتمندان ریپل؛ برای قرار گرفتن در ۱٪ برتر چقدر XRP نیاز دارید؟۳۱ تیر ۱۴۰۵اخبار

- آرژانتین به نیمهنهایی رسید؛ توکن ARG با جهش ۳۰۰ درصدی منفجر شد۲۱ تیر ۱۴۰۵اخبار